突然ですが、最近CMでも見かけることの多い「残クレ」の良いところ、きちんと説明できますか?

しっかりと説明できないのであれば、絶対に使わない方がいいです。

仮に説明できたとしたら、あなたが残クレを使うことは絶対にないでしょう。

なぜかというと、メリットより圧倒的にデメリットの方が多いから。

デメリットの一例を上げます。

残クレを使うと、通常のローンに比べて月々の支払いが半額以下になったりしますので、とってもお得な感じがしてしまいます。

ただし、残クレを使うと、その新車の所有者は「あなたではない」のです。レンタカーを毎月借りているのをイメージして頂ければ分かると思います。

アメリカで2008年にリーマン・ショックの引き金となったのが、サブプライムローンですが、実はほとんど同じ仕組み。

いかがですか?少し恐ろしいと感じましたか?

ディーラーの営業マンは最近やたらと残クレを推してきますので、残クレという商品が良いからではありません。

ディーラーの成績に「残クレ」の契約者数が大きく影響するから。大きなインセンティブ(ボーナス)をもらえるからなのです。

今回の記事では、そんな「無知」による残クレ被害を撲滅するため、残クレの「ヤバさ」について徹底検証してみます。

元・クルマ雑誌の編集者である筆者が、実際にディーラーの担当者や残クレの利用者に会って直接取材した「活きの良い知識」となっていますよ!

この記事を読めば、残クレは「月々の支払いが安くなる」という利点以外は、デメリットだらけだということが身にしみてわかるでしょう。

ついでに通常のディーラーで進められるローンが、条件が悪くスルーすべきだという知識も解説しています。(総合的に判断して、銀行で提供しているマイカーローンでクルマを買うのが最強なのですが・・・)

何も知らずに残クレを使って損したくないのであれば、今回の記事を最後まで読んでみてください。

あなたが本当に残クレを使うべきかどうか、ハッキリすることでしょう。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

メリットは何がある?残クレの仕組み

「残クレ」とは、残価設定型クレジットの略。

冒頭でもお伝えしましたが、最近のディーラーはやたら「残クレ」を推してきます。

週末にディーラーに行ってみてください。

「残クレなら月々の返済が少なくて済みますよ」という営業文句を聞くことになるでしょう。

月々の返済が少なくて済むのであれば、なんだかスゴイ制度のような気がしますよね。

実際のところ、残クレってどんな制度なのでしょうか?

結論からいいますと、残クレは月々の支払いを一気に下げることができる「購入方法」です。

「ディーラーの営業マンと同じこと言ってるじゃないか!」というツッコミが聞こえてきそうですが、本当にそうなので仕方がないのです。(逆をいえば、月々の支払いを下げること以外にはメリットないのが残クレともいえます)

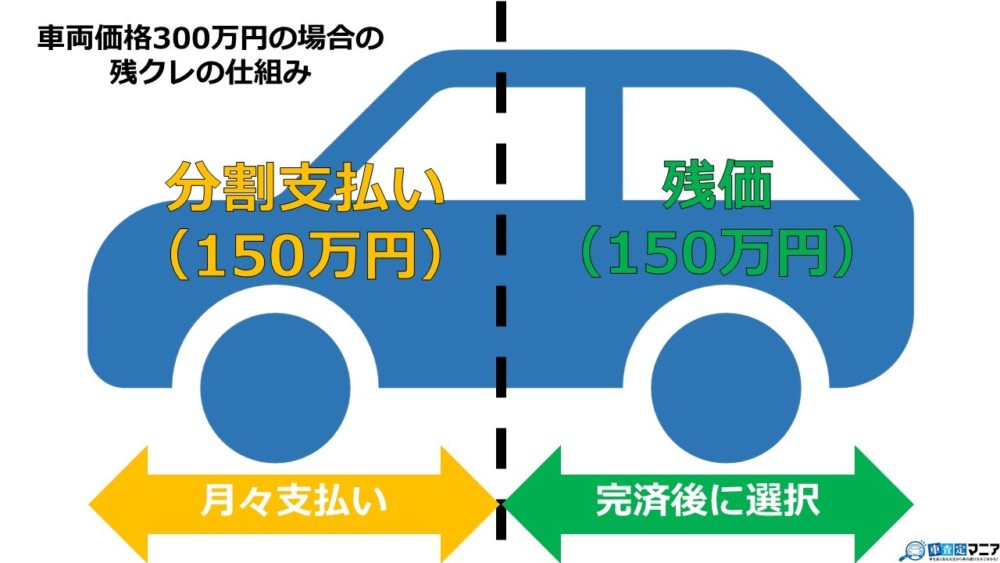

残クレは「残価」を設定して月々の支払いを下げる

残クレは「希望する分割回数」と「後で支払う金額(残価)」を設定して、毎月支払っていく金額を下げるという荒技です。

残価はディーラー側が、あなたが希望した「分割回数」や「車種」で決定されます。

言葉だけではピンとこないでしょうから、頑張って図を作ってみました。以下をご覧ください。

上記の図を見てわかるように、分割の対象となる金額は間違いなく下がるので、月々の支払いはガクッとさがるというワケです。

え?どういうことか、まだよくわからない?・・・なるほど。では例を出してみましょう。

残クレの強みはシミュレーションをすると一目瞭然

残クレの仕組みを理解するために、ちょっとしたシミュレーションをしてみます。

あなたは新車価格450万円の車を「残クレ」で買うとします。

用意する頭金は40万円、希望する分割回数は48回にしました。

これらを考慮して、後で支払う金額(残価)は170万円だとディーラーに設定されたとします。

上記の条件の場合、分割での支払が必要な金額は、以下の金額となります。

450万円(車体金額)-40万円(頭金)-170万円(残価)=240万円(分割支払いの対象となる金額)

240万円を48回分割で支払うので、月々の返済は5万円程度となります。

普通に支払いする場合と残クレとの違い

車体金額450万円の車に頭金40万円入れて、48回払いにするとどうなるでしょうか。

つまりは、残クレを使わずにディーラーローンを使って買うのです。

410万円(450万円-40万円)を48回で割ると、8.5万となります。

残クレを使った場合の支払いは月5万円なので、比べると同じ車ながら3万円もの差が出るという結果になります。

まあ実際のところ、これに利息が発生するので、毎月の支払い金額は変わってくるので鵜呑みは危険です。

ただ利息が付いたとしても、月々の支払は確かに一気に安くなっていることだけはハッキリとわかることでしょう。

残クレは分割支払いが終了すると「4択」を迫られる

残クレは分割払いが終了する月に、今後どうするかについて以下の4つの中から選択を迫られます。

- 同じディーラーで販売されている新しい車に乗り換える

- 乗っていた車を返却する

- 残価に利息分を上乗せした金額を一括で購入して、乗っていた車を引き続き利用する

- 分割払いをつづけて乗っていた車を引き続き利用する

さて、これから4択について解説していきますが、この4択こそが残クレの邪悪な部分が詰まっていると言っても過言ではありません。

どんどん残クレの悪口を言っていきますので、覚悟してください。

「選択」は待ってくれない

4択のうちどれを選択するかは、最終の分割支払時までに決める必要があり、「ちょっとタンマ」なんて言う事は出来ません。

容赦なく選択を迫られるので、どうするかは残クレ利用前に考えておいた方がいいでしょうね。

車の所有権は自分にはない

分割支払いが終了した時に車を返却することを選ぶと、当然ながらその時点で支払は終了します。

まあ長い期間、目当ての車をレンタルしてきたということになるでしょうね。

なぜレンタルになるのかというと、残クレで手に入れた車は実は自分の車ではないのです。

所有権はディーラーが持っていることになります。あなたはディーラーの車を借りて乗っているにすぎません。

だから残クレで車を手に入れたら、間違っても「マイカー」なんて言っちゃダメですよ。

分割支払いを続けると金利で損をする

一方、乗り続ける事を選ぶと、残価として設定した分を一括で支払うことになります。

もしくは、再度分割支払いを開始していくことに。当然金利も追加されます。

仮に分割支払いで車に乗り続けることを選ぶと、通常のローン契約で購入するのと変わらないことになります。

なお、残クレの金利は3.5%※1で、カーローンの金利は2.9%※2です。

もし同じ条件※3で利用することになれば、以下のような結果になります。

| 通常月 | ボーナス月 | 総返済額 | |

|---|---|---|---|

| 残クレ | \41,023 | \41,023 | \1,476,828 |

| マイカーローン | \40,653 | \40,653 | \1,463,508 |

| 差額 | \370 | \370 | \13,320 |

※1.ホンダの残クレを利用した場合

※2.三菱東京UFJ銀行のマイカーローンを利用した場合

※3.残価140万円を36回払いで返済していく

まあ早い話が、残クレで最後まで分割支払いをするくらいなら、最初から残クレなんて使わずにカーローンを使った方がお得というワケです。

乗り換え続けていくといつまで経っても支払が終わらない

残クレは支払いの最終月になると、新しい車に変更することもできます。

一見、メリットのようにみえますが、要するにレンタル状態がずっと続くわけですから、マイカーとはいえないですね。

高い金利を上乗せされたレンタル料金を、ずっと支払い続けていくことになります。

残クレ最大の邪悪なポイント「ペナルティ」

「残クレに何の恨みがあるの?」と突っ込みたくなるほど、残クレの問題点を言ってきましたが、まだまだこんなものではありません。

まだ最大の邪悪ポイントが残されています。それこそまさに「ペナルティ」。

早い話が分割支払いを終えて車を返す時に「車がこんな状態になっているのは約束と違う!追加でお金を払え!」というものです。

分割支払いを終えると、ディーラーによる車のチェックがあるのですが、その際、ある条件に該当すると「これでは元がとれないのでお金を払ってくれ!」と言われるわけです。

今回、具体的なペナルティの条件について調査するため、日本が誇る自動車メーカーであるホンダの正規ディーラーに足を運んでみました。

営業責任者であるNさんに残クレのペナルティについて聞いて見たところ、以下のような結果に。

- 規定の距離以上を走行した場合→オーバーした距離1万キロにつきおよそ6万円の追加料金

- 故障したり傷や汚れが有る場合→故障や事故の場合は40万円ほどの追加料金・傷だと最大で4万円の追加料金

こんな条件、普通に乗っていたら結構あることですよ。

何も知らずに残クレの車に乗っていたら、最後の最後に痛い目に合いそうですね・・・。

このように残クレの仕組みについて紐解いていくと、どうしてもデメリットばかりが目についてしまうのです。

残クレの仕組みやデメリットのさらに詳細は下記記事を参照ください。

残クレの「良いところ」はないのか使用者に直撃

残クレの欠点や危険性について解説してきましたが、残クレにも何か「良いところ」はないのでしょうか。

筆者は仕組みを理解していた都合から、「残クレなんてロクなものではない」と思っています。

これからもそれが覆ることはないでしょう。

筆者の中からは残クレの良いところなんて絶対に出てきそうにありません。

そのため、「残クレの良いところは?」という答えを求めて、残クレを実際に使用しているAさんに取材してみました。

Aさんからは「毎月の支払いが低くなる」などの回答が得られるなか、興味深い回答がありました。

それは「審査が緩い」こと。なにやらAさんいわく、残クレは審査が緩いという認識らしいのです。

審査が不安だったAさんにとっては、非常に役だってくれたそう。

果たして本当なのでしょうか。

残クレの審査は決して甘くはない

真実を確かめるべく、ホンダに再度足を運びます。

先日お世話になった営業責任者であるNさんに直撃してみます。どんな回答が返ってきたと思いますか?

結論からいいますと、「審査は緩くない」とのこと。

審査基準および審査する機関は、通常のディーラーローンと同じになっています。

ホンダの場合は、ディーラーローンも残クレも「株式会社ホンダファイナンス」が行う仕組みになっていました。

Nさんいわく、実際に「残クレは審査が緩い」と思っているお客さんは多いようで、他社のディーラーローンに落ちた人が最後の砦としてやってくるそうです。

しかし実際に審査してみると、落ちてしまうことも多々あるようで・・・。

だからこそ、この記事を読んだ人はくれぐれも「残クレは審査があまい」なんて考えないように!

残クレの審査が通る人ってどんなひと?

では逆に残クレの審査が通る人って、どんな人なのでしょうか。

これは「ディーラーローンが通る人はどんな人?」という質問と同義になるのですが、思い切ってホンダのNさんに聞いてみました。

Nさんは「コンプライアンス上、ハッキリしたことは言えないけど・・・」とモゴモゴ言いながら、「あくまでも一般論」と釘を打ちつつ、ヒントをくれています。

仮に車体金額200万円ほどの車を残クレで手に入れるなら、正社員勤務で年収が200万円以上あれば、問題なく通過します。

年収200万円さえあれば、契約社員であろうと審査に通過可能です。

一方、パートやアルバイトの人には厳しく、どんなにシフトに入っていても審査には通りません。

また、年収がある人でも、過去にローン支払いの延滞などがある場合は話が変わります。

審査に通ることは、かなり難しくなってくるでしょう。

なお、サラ金からの借り入れがある場合にも、審査は厳しくなるので要注意です。

【結論】残クレではなく、マイカーローンにする

「残クレを辞めておくべきなのは伝わった。けれど、残クレ以外に何か方法があるの?」

こんな質問が聞こえてきそうなので、ハッキリお伝えしましょう。クルマ買うならマイカーローン。

テレビCMのキャッチフレーズのようになりましたが、これは「真理」です。

え?ディーラーローンはどうなのかって?・・・わかりました。

一覧表にまとめて、いかにマイカーローンが優れているか示しましょう。

| 商品名 | 金利 | 審査期間 | 審査難易度 | 融資可能金額 |

|---|---|---|---|---|

| 残クレ | × | ○ | △ | × |

| ディーラーローン | × | ○ | △ | × |

| マイカーローン | ○ | △ | △ | ○ |

見てわかる通り、マイカーローンが残クレやディーラーローンに負けている点なんて、審査期間ぐらいしかありません。

念の為、各社の残クレのローンを下記でまとめています。

一番心配されがちな審査難易度だって、3つとも似たりよったりです。

どのローンも支払いが滞れば乗っている車を没収される「担保ローン」なので、審査難易度が似てくるのは当たり前といえば当たり前なのですが。

どうですか?「クルマ買うならマイカーローン。」が本当だって、わかっていただけましたか?

おすすめのマイカーローンは「住信SBIネット銀行のマイカーローン」

ではどこの銀行を使うべきなのでしょうか。

個人的におすすめなのは「住信SBIネット銀行 マイカーローン公式サイト」です。

なぜオススメかというと、答えはシンプル。

「金利」「審査期間」「審査難易度」「融資可能金額」が他の銀行より圧倒的に優れているからです。

金利は年0.25%の引き下げキャンペーン実施中(※2019年9月30日まで)、審査結果は即日、審査難易度も残クレ並、融資可能金額は最大1,000万円。

この条件を満たす銀行なんて、そうそうないですよ。

それプラス、大手銀行ならではの「安心感」と、どこの地域でも利用できる「利便性」もあります。

「マイカーローンを使うのであれば、住信SBIネット銀行マイカーローン」これだけ覚えておいてください。

まとめ

以上、「残クレ」をテーマとして、多種多様な知識をレクチャーしてきましたが、いかがだったでしょうか?

結果的に残クレには「何もいいところはない」ということになりました。

あえて挙げるのであれば、「月々の支払い額が安くなること」でしょうか。

このメリットを全面的に押し出して、ディーラーの営業マンはセールスしているわけですね。

実際にNさんも「住宅営業と同じで”毎月の支払いが安くなる”という利点は一番アピールしやすい」と言っていました。

残クレは多くのデメリットがあるうえ、最後の砦でもあった「審査」も特に優位性があるわけでもなかったので、賢い人ならスルーすべき購入方法でしょう。

昨今における残クレは広告を大々的に行ったり、営業マンからがっつりアピールされています。

だからこそ、ついつい残クレに対して良い印象を持ってしまいがちです。

盛り上がっていく気持ちをおさえて、「本当に自分にとって残クレは必要なのだろうか?」と自問自答してみてください。

そのとき、今回紹介してきた様々な知識があなたを助けてくれることでしょう。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう