自動車の購入時に販売店から貰う「注文書」や「請求書」を見てみると、車体価格や整備費用、法定費用など様々な項目がありますよね。これらの項目の内、消費税がかかる項目とかからない項目があることを知っていますか?

「消費税をぼったくってやろう!」という業者はあまりいないでしょうが、中には知識不足なために計算を間違えてしまっているセールスマンもいるので、「どの項目に消費税がかかってくるのか」は、知っておくと車を購入する際に役に立ちます。

また、事業用の車を購入した時は、仕訳を切るときに各項目が「課税仕入なのか非課税仕入なのか」を把握していないと処理を間違えてします。

そこで、以下で車購入の際の「消費税がかかる項目・かからない項目」について見ていきましょう。

消費税の課税対象

ここでは、消費税の課税対象となる取引や、消費税が課税されない取引にはどういうものがあるか、簡単に解説していきます。

消費税は事業者が行う取引のうち、「国内で行われる資産の譲渡等」に対して課税されます。従って、車を業者から買う場合は、基本的に消費税が課されることになります。しかし、全ての項目に対して消費税が課されるか?というと、そういう訳では有りません。

消費税は、取引によって以下の区分に分ける事が出来ます。

- 国内取引のうち課税資産の譲渡等 ・・・課税取引・輸出免税取引

- 国内取引のうち非課税資産の譲渡等 ・・・非課税取引

- 資産の譲渡等に該当しないor国外取引・・・不課税取引

基本的に、業者から物を買ったりサービスを受けると「課税取引」となり消費税がかかります。

以下では、課税取引以外の「非課税取引」と「不課税取引」について見てみましょう。

非課税取引とは

土地の取引や金融取引など、消費税を課することが性格上なじまない取引や、医療、福祉教育などの政策的配慮から非課税とすることが必要な取引が非課税取引となり、以下の13項目が定められています。(消費税法第6条1項・別表1)

(1)土地(土地の上に存する権利を含む。)の譲渡及び貸付け(一時的に使用させる場合等を除く。)

(2)有価証券の譲渡、有価証券に類するものの譲渡、支払手段の譲渡

(3)利子を対価とする貸付金等、保険料を対価とする役務の提供等

(4)郵便切手、印紙、証紙の譲渡、物品切手等の譲渡

(5)国や地方公共団体などが法令に基づいて徴収する手数料等に係る役務の提供、外国為替業務に係る役務の提供

(6)公的な医療保障制度に係る療養、医療、施設療養又はこれらに類する資産の譲渡等

(7)介護保険法の規定に基づく、居宅・施設・地域密着型介護サービス費の支給に係る居宅・施設・地域密着型サービス等、社会福祉法に規定する社会福祉事業等として行われる資産の譲渡等

(8)医師、助産師その他医療に関する施設の開設者による、助産に係る資産の譲渡等

(9)墓地、埋葬等に関する法律に規定する埋葬・火葬に係る埋葬料・火葬料を対価とする役務の提供

(10)身体障害者の使用に供するための特殊な性状、構造又は機能を有する物品の譲渡、貸付け等

(11)学校、専修学校、各種学校等の授業料、入学金、施設設備費等

(12)教科用図書の譲渡

(13)住宅の貸付け

不課税取引とは

消費税は、事業者が国内で事業として対価を貰って資産の譲渡や貸付、サービスの提供をする場合に課税されます。従って、以下の様な取引は、資産の譲渡に該当しなかったり、対価の支払が無いなどの理由により消費税が課されません(これを不課税取引といいます)。

- 給与・賃金

- 寄附金、祝金、見舞金、補助金等

- 無償による試供品や見本品の提供

- 保険金や共済金

- 株式の配当金やその他の出資分配金

- 資産について廃棄をしたり、盗難や滅失があった場合

- 心身又は資産について加えられた損害の発生に伴い受ける損害賠償金

車を購入した際の消費税?

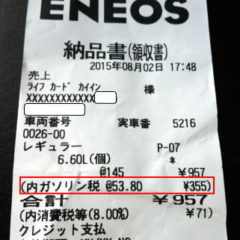

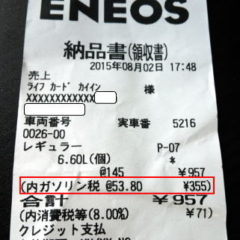

では、車を購入した際の各項目について、消費税が課税されるのか非課税なのかを一覧で見てみましょう。

| 内容 | 消費税 |

|---|---|

| 車両本体価格 | 課税 |

| 付属品価格 | 課税 |

| 税金 | 不課税 |

| 自賠責保険 | 非課税 |

| 車庫証明・検査登録代行費用 | 課税 |

| 法定費用 | 非課税 |

| リサイクル預託金 (うち資金管理料) | 不課税※ (課税) |

| 割賦手数料 | 非課税 |

| ローン金利 | 非課税 |

※:リサイクル預託金の不課税部分は、廃車時に課税取引となります。

一覧で見てみると、消費税がかかっていない項目が結構たくさんあることが分かりますね。稀に、全ての項目を足した上で全額に対して消費税を上乗せしてしまっているセールスマンもいるので、注意しましょうね。

中古車の自動車税に注意!

中古車を購入する際に注意が必要な独特な項目として、「未経過分の自動車税相当額」があります。

自動車税は、毎年4月1日時点の所有者や使用者に対して課される税金です。新車の場合は、登録時から3月末までの期間を月割計算で納付する事になりますが、中古車の場合は前所有者が既にその年の自動車税を納付しています。

それでも販売店は、購入月から3月末までの月割分を「自動車税」として請求してくるのが一般的です(中には1年分を請求して来る悪徳業者もいるので注意が必要です)。

しかし、この「自動車税」は正確には自動車税ではなく、「未経過分の自動車税相当額」です。単に販売店が自動車税という名目で代金に上乗せしているだけなので、性質は「本体価格」と変わりありません。従って、「未経過分の自動車税相当額」については課税取引となります。

消費税法基本通達10−1−6(未経過固定資産税等の取扱い)

10-1-6 固定資産税、自動車税等(以下10-1-6において「固定資産税等」という。)の課税の対象となる資産の譲渡に伴い、当該資産に対して課された固定資産税等について譲渡の時において未経過分がある場合で、その未経過分に相当する金額を当該資産の譲渡について収受する金額とは別に収受している場合であっても、当該未経過分に相当する金額は当該資産の譲渡の金額に含まれるのであるから留意する。

なお、自動車でも福祉車両の様に身体障害者の為に使う車両であれば、非課税となる場合があります。(国税庁:身体障害者用物品に該当する自動車)

コメント一覧

この記事へのコメントはありません。