元利均等返済と元金均等返済ってどう違うの?計算の仕方も違う?なんだか同じようにしか見えないけど…

見た感じ1文字しか違うので、どちらもそんなに変わらないのではないかと思いますよね。

しかし実は、元利均等返済と元金均等返済は同じように見えて、全然違うことをご存知でしたでしょうか?

- 元利均等返済・・・毎回の返済額(元本+利息)が一定になる返済方法

- 元金均等返済・・・毎回の返済時の元金部分を同額にする返済方法

つまり、もともとの計算方法が全然違うので、月々支払う金額や最終的に支払う金額が変わってくるのです。

もし、この事実を知らなければ、あなたにとって間違った返済方法を選んでしまっていたことでしょう。

しかし、ご安心ください。今回の記事では、元利均等返済と元金均等返済の計算方法をわかりやすく解説していきます。

どちらがおトクなのかも結論づけているので、元利均等返済と元金均等返済の計算方法について気になっている人は、必見の内容となっていますよ。

ぜひ最後までご覧ください。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

【結論】元利均等返済と元金均等返済はどちらがお得?

元利均等返済は毎回の返済額(元本+利息)が一定となる返済方法のこと

元金均等返済は、毎回の返済時の元金部分を同額にする方法のこと

両者の違いは改めて解説していきますが、まずはあなたがもっとも知りたいであろう「結論」を先にお伝えします。

元利均等返済と元金均等返済は、どちらがお得なのでしょうか?

借入額:500万円

返済頻度:毎月

金利:固定2%

返済期間:1年間

ボーナス払い:無し

借入年月:2018年10月(返済開始は11月から)

以下の前提条件で計算してみましょう。すると結果は…?

| 返済方法 | 返済合計額 |

|---|---|

| 元利均等返済 | 5,054,328 |

| 元金均等返済 | 5,054,161 |

| 差額 | 167 |

両者を比べてみると、元金均等返済の方が返済合計額が少なく済んでいますね。

今回の計算例は1年間の短期返済でしたので、差額は小さく収まっています。

しかし、金利や元金、返済期間が変わるとこの差はもっと顕著に現れるでしょう。

早い話、住宅ローンなどの返済年数が長いローンだと、元金均等返済方式を選んだ方が絶対におトクというわけですね。

元利均等返済と元金均等返済それぞれの返済額の計算例

ではなぜ上記のような結果になったのか、元利均等返済と元金均等返済それぞれの利息と返済額の計算例を見てみましょう。

前提条件を改めて振り返っておきますと、以下の通りになります。

借入額:500万円

返済頻度:毎月

金利:固定2%

返済期間:1年間

ボーナス払い:無し

借入年月:2018年10月(返済開始は11月から)

元利均等返済の計算例

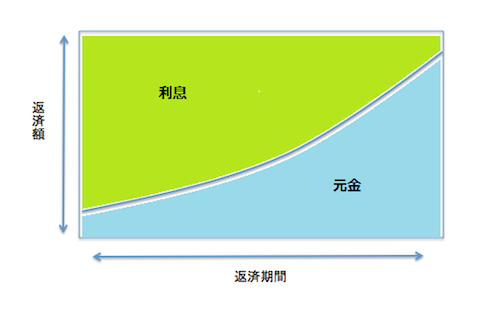

元利均等返済は毎回の返済額(元本+利息)が一定となる返済方法です。

毎回の返済額が同じなので、将来の計画を立てるのが簡単なのが特徴。

下の図のように、返済当初は返済額のうち利息部分の占める割合が大きいというのも、特徴の1つです。

そんな元利均等返済ですが、月々の返済は以下のようになります。

| 支払いの回数 | 返済額 | 元金部分 | 利息部分 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 421,194 | 412,861 | 8,333 | 4,587,139 |

| 2回目 | 421,194 | 413,549 | 7,645 | 4,173,590 |

| 3回目 | 421,194 | 414,239 | 6,955 | 3,759,351 |

| 4回目 | 421,194 | 414,929 | 6,265 | 3,344,422 |

| 5回目 | 421,194 | 415,620 | 5,574 | 2,928,802 |

| 6回目 | 421,194 | 416,313 | 4,881 | 2,512,489 |

| 7回目 | 421,194 | 417,007 | 4,187 | 2,095,482 |

| 8回目 | 421,194 | 417,702 | 3,492 | 1,677,780 |

| 9回目 | 421,194 | 418,398 | 2,796 | 1,259,382 |

| 10回目 | 421,194 | 419,096 | 2,098 | 840,286 |

| 11回目 | 421,194 | 419,794 | 1,400 | 420,492 |

| 12回目 | 421,194 | 420,492 | 700 | 0 |

| 計 | 5,054,328 | 5,000,000 | 54,326 | ー |

毎月の返済額が同じである事が分かりますね。

上で紹介した図のように、当初は返済額の元金部分が占める割合少なく、返済が進むに連れて徐々に元金部分の金額が増えていくのが特徴です。

元金均等返済の計算例

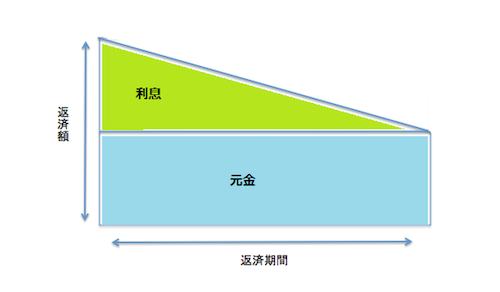

元金均等返済は、毎回の返済時の元金部分を同額にする方法です。

元金は毎月同じ額が返済されますが、利息は元金残高の減少に応じて減少するため、下の図のように毎回の返済合計額は徐々に減少するのが特徴。

そんな元金均等返済ですが、月々の返済は以下の様になりますよ。

| 支払いの回数 | 返済額 | 元金部分 | 利息部分 | 借入残高 |

|---|---|---|---|---|

| 1回目 | 424,999 | 416,666 | 8,333 | 4,583,334 |

| 2回目 | 424,304 | 416,666 | 7,638 | 4,166,668 |

| 3回目 | 423,610 | 416,666 | 6,944 | 3,750,002 |

| 4回目 | 422,916 | 416,666 | 6,250 | 3,333,336 |

| 5回目 | 422,221 | 416,666 | 5,555 | 2,916,670 |

| 6回目 | 421,527 | 416,666 | 4,861 | 2,500,004 |

| 7回目 | 420,832 | 416,666 | 4,166 | 2,083,338 |

| 8回目 | 420,138 | 416,666 | 3,472 | 1,666,672 |

| 9回目 | 419,443 | 416,666 | 2,777 | 1,250,006 |

| 10回目 | 418,749 | 416,666 | 2,083 | 833,340 |

| 11回目 | 418,054 | 416,666 | 1,388 | 416,674 |

| 12回目 | 417,368 | 416,674 | 694 | 0 |

| 計 | 5,054,161 | 5,000,000 | 54,161 | ー |

毎月返済する元金が同じであることが分かりますね。

利息は毎月の借入残高を元に計算されるので、毎月同じ元金を返済する元金均等返済の場合は、利息部分のみが返済ごとに減っていく事になります。

【総評】あなたは元利均等返済と元金均等返済どちらを選ぶべき?

ここまで元利均等返済と元金均等返済の計算を比較してきました。

総返済額が少ないのは「元金均等返済」であることを理解していただけたと思います。

しかし、毎回の返済額は元金均等返済の方が多くなります。

その点を考慮すると、元金均等返済を使うべき人とは「将来の返済額を少なくしたい人」でしょう。

ただし元金均等返済は元利均等返済より、返済額が少なくなるのはだいぶ先になります。

そのため、教育費のピークが来る時期などを逆算してわ月々の家計に負担かからないようにすることを忘れないようにしてください。

一方、すでに教育費などのピークを迎えている人は元金均等返済は向いていません。

さらにクレジットカードや住宅ローン等の支払いが、今キツイ人も使うべきではないでしょう。

元利均等返済と元金均等返済はいつ楽になりたいかで決める

まとめると、以下のようになります。

- 直近の支払いが楽になりたい人・・・元利均等返済

- 将来の支払いを楽にしたい人・・・元金均等返済

上記を意識すると、支払いが楽になりますよ。

もちろん先述したように「単純に総支払額が少ないから」という理由で、元金均等返済を選ぶのも大いにアリです。

あなたの家計状態と相談して、最も都合の良い支払い方法を選ぶようにしてください。

【補足知識】マイカーローンはどちらの返済方法が多い?

一般的にローンについては、大手の金融機関(JAを含む)では、元利均等返済が一般的ですが、地方銀行や信用金庫等は元利均等返済と元金均等返済の好きな方を選べる事が多いです。

マイカーローン(オートローン)の場合も、同様に好きなほうを選べますよ。

ただ大手の金融機関については、元利均等返済しか選べない事が多いです。(地方銀行や信用金庫などを利用する場合は、契約者が自由に選べます)

なお、ディーラーや中古車販売店の信販系ローンを利用する場合は、別途「アドオン方式」という特殊な計算による返済方式もあります。

まとめ

今回は元利均等返済と元金均等返済の計算方法について解説してきました。

両者は同じように見えて、全然違うことを理解いただけたと思います。

もし、元利均等返済と元金均等返済の計算について気になっているのであれば、ぜひ今回解説した内容を思い出してください。

以上「 【3分でわかる】元利均等返済と元金均等返済の計算方法と両者の違い」でした。最後までお読みいただき、ありがとうございます。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう