もし長い間車に乗らない予定があるなら、自動車保険をどう処理すべきか気になっていませんか?

自動車保険は加入しておけばおくほど、毎月の保険料が安くなる「等級」という制度があります。

今後の自動車保険をどうするのか考えるとき、その等級が一体どうなるのか気になるところですよね。

しかし実は、自動車保険の等級は中断することによって「引き継ぎ」ができることをご存知でしょうか?

下手に解約をしてしまうと、等級がリセットされてしまうので、実はしっかりと中断処理したほうがお得なのです。

もしこの事実について知らなければ、「毎月の保険料がもったいないから」と解約してしまい、今まで積み上げてきた等級をリセットしてしまっていたかもしれませんよ?

しかし、ご安心ください。今回の記事ではファイナンシャルプランナーである筆者が自動車保険の中断についてしっかりと解説しています。

どんな人が中断すべきなのかというのも明確に解説しているので、自動車保険の中断について考えている人なら必見の内容となっています。ぜひ最後までご覧ください。

「保険スクエアbang!」なら、一度の申し込みで最大19社から見積もりハガキが届く。

自動車保険は同じ保険プランなのに、保険会社によって値段がマチマチ・・・

同じ保証なのに、5万以上安くなった人もたくさんいます。

実際に私も「12万円→5万円」になりました!

車保険の中断とは切っても切れない関係である「等級」の基礎知識

車保険の中断について理解するなら、絶対に避けては通れないのが「等級」です。

まずは「等級」制度について、シンプルにわかりやすく解説していきましょう。

もちろん「等級についてある程度知っている」という人は、次の「解約よりお得?車保険の中断制度とは?」まで飛ばしてください。

そもそも「等級」とは?

「等級」とは保険加入者の「ランク」です。自動車保険に初めて加入すると、まずは「6等級」としてあなたはランク付けされます。

もし1年間無事故なら等級は1つ上がり、「7等級」にランクアップするという仕組みです。

もちろん次の年も無事故でいれば、「8等級」になることができますよ。

なお、等級がランクアップする条件は基本的に「1年間無事故でいること」ですが、実は「1年間保険を使わないこと」でもランクアップが可能です。

等級が上がるとどんなメリットがあるのか

等級が上がると何のメリットがあるのかというと、実は毎月支払っていく自動車保険料が割引されます(ノンフリート等級制度)

等級が高い(数字が大きい)ほど割引率が大きく、数字が小さいほど割引率が小さくなります。なお、1~3等級は割増になります。

※前契約がない場合は、年齢条件によっては、6等級7等級でも割増となるときがあります。※出典:ソニー損保「ノンフリート等級制度とは」より

上記にあるようにノンフリート等級制度は、等級があがるにつれ割引率が増えるのが特徴です。具体的な割引率は以下のようになっていますよ。

| 等級 | 無事故 | 事故あり |

|---|---|---|

| 1等級 | 64%増 | |

| 2等級 | 28%増 | |

| 3等級 | 12%増 | |

| 4等級 | 2%引 | |

| 5等級 | 13%引 | |

| 6等級 | 19%引 | |

| 7等級 | 30%引 | 20%引 |

| 8等級 | 40%引 | 21%引 |

| 9等級 | 43%引 | 22%引 |

| 10等級 | 45%引 | 23%引 |

| 11等級 | 47%引 | 25%引 |

| 12等級 | 48%引 | 27%引 |

| 13等級 | 49%引 | 29%引 |

| 14等級 | 50%引 | 31%引 |

| 15等級 | 51%引 | 33%引 |

| 16等級 | 52%引 | 36%引 |

| 17等級 | 53%引 | 38%引 |

| 18等級 | 54%引 | 40%引 |

| 19等級 | 55%引 | 42%引 |

| 20等級 | 63%引 | 44%引 |

保険会社によっては上記の数値が若干変わる場合がありますが、最高ランクの20等級になれば、60%以上の割引が受けられます。

なお逆に事故を起こしてしまう(=保険金の支払を受ける)と、等級は一気に1~3等級ダウンする仕組みです。

もし1~3等級まで下がってしまうと、保険を継続できなかったり、新規で保険が受けられなくなりますよ。

解約よりお得?車保険の中断制度とは?

ここまで自動車保険の「等級」制度について紹介してきましたが、無事故であれば毎年1個ずつランクが上がっていくことを理解できたと思います。

そして等級が上がれば保険料が下がるので、等級はできれば手放したくはないですよね。

しかし「廃車にする」「海外駐在になる」「出産するので当面運転しない」といった理由で、車が不要になることがあります。

それらが理由で自動車保険を解約すると、等級がリセットされてしまい、再度自動車保険を契約した時にまた6等級からスタートしなくてはなりません。

そんな時に役に立つのが、等級を引き継ぐ事ができる「中断」制度です。

後述していく条件を満たして、中断処理をキチンと済ませれば、以下のような「中断証明書」を発行してもらうことができます。

父親が部屋掃除してたらあと1年で切れる中断証明書出てきたって。手続きして今年すでに払ったのも戻ってくるそう。等級19あざす… pic.twitter.com/2C8XP57Iwf

— 桜雪【闇の商人】 (@Sakurayuki317) July 10, 2018

中断証明書

自家用二輪自動車保険「中断証明書」発見

20等級 32年4月23日まで有効

たしか年間¥7600位だった

ファミリーバイク特約より安い

還暦過ぎたら又二輪車買おう🌞 pic.twitter.com/PO0vSrwLgn— 司馬♂ (@giapponeuno) August 16, 2015

中断証明書があれば、再び自動車保険の契約をする時に、中断時の等級を引き継ぐ事ができるのです。

車保険の等級は中断によって10年間維持できる

長期にわたり車が不要になった時、一定の条件や手順をクリアすれば、中断証明書を発行することができます。

中断証明書があれば、最長10年間も等級を維持することが可能ですよ。

任意保険の中断証明書を久しぶりに確認。また増車する時に使おうと思ってたけど、期限が10年以内なの、すっかり忘れてました。 pic.twitter.com/Zu8lnQ9Nhg

— みっきー@ゆっくり歩く〜 (@Mickey_Joye) March 30, 2017

上記のように中断証明書には「中断日」が書かれているので、期日は忘れないようにしなければいけません。

中断手続きは7等級以上の人がすべき

冒頭で書きましたが、中断手続をしなかった場合は6等級からのスタートとなります。

現在の等級が「6」より低い場合、中断すると低い等級が引き継がれてしまい、かえって損をしてしまいます。

従って、中断するのであれば、現在の等級が7以上の方がするべきだ、といえるでしょう。

車を持っていては中断証明書は発行されない

妊娠をきっかけに車に乗らなくなる方もいますが、車が残っているのであれば基本的には中断証明書は発行してもらう事はできません。

しかし「あいおいニッセイ同和損保」のように、一部の保険会社では妊娠を理由に、中断証明書が発行できる事があります。(参照:あいおいニッセイ同和損保「妊娠特則」)

車保険の中断証明書を発行するための条件・必要書類・対象期間

ここまで車保険における中断制度の概要について紹介しましたが、具体的に「中断」を適用されるための条件は何なのでしょうか。

中断が認められて保険等級が引き継げるようになる(中断証明書が発行される)には、満期日・解約日までに以下のいずれかの条件を満たす必要があります。

- 廃車、他人への譲渡、(リース業者への)返還がされている

- 車検証の有効期限を迎え、車検を受けていない

- 自動車の(一時)抹消登録を完了している

- 車両が災害や盗難により滅失している

- 契約自動車が他の車両と車両入れ替えされている

なお、海外渡航の場合は上記の条件を満たす必要はありませんが、満期日・解約日が出国日から6ヶ月遡った日以降である必要があります。

例えば、海外渡航したのが保険の解約日から8ヶ月後といった場合には、中断証明書は発行してもらう事ができませんので注意してください。

車保険の中断申請に必要な書類

上記の条件に該当していることを確認したら、次は以下の書類を用意しましょう。

- 中断証明書発行依頼書

- 中断前の保険証券の写し

- 保険契約をしていた車を廃車・譲渡・返還した事を証明する書類

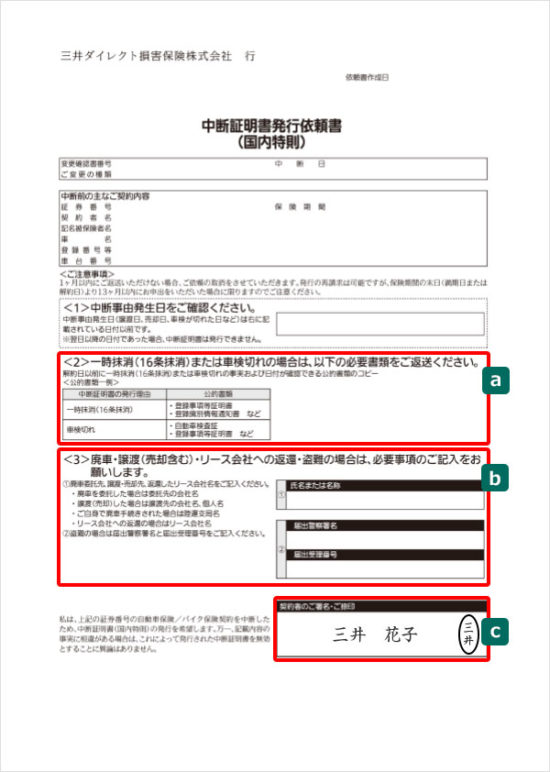

中断証明書発行依頼書は保険会社に電話で依頼するか、保険加入者だけが閲覧できる会員ページから入手できますよ。なお、中断証明書発行依頼書は以下のような用紙になります。

※画像出典:三井ダイレクト「中断証明書発行依頼書」より

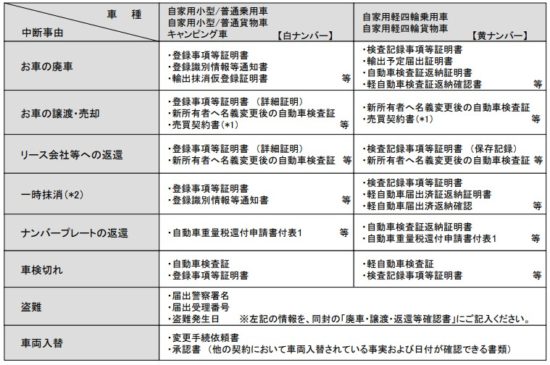

そして、保険契約をしていた車を廃車・譲渡・返還した事を証明する書類は、以下のような書類を用意するようにしてください。

※画像出典:SBI損保「ご提出いただく公的書類」より

車保険の中断手続きができる期間

中断証明書の申請ができるのは、保険契約の満期日・解約日から13ヶ月以内です。

この間に中断証明書の発行を受けないと、等級がリセットされてしまうので忘れずに手続きしましょうね。

車保険を中断~再契約するまでの具体的な手順

ここまでは、車保険の中断証明書を発行するための事前準備といえる「条件・必要書類・対象期間」について紹介しました。

これで予備知識は全て揃いました。あとは実際に動くだけです。中断するのであれば、以下の流れで手続きをしていきましょう。

- 保険会社に連絡をする

- 必要書類の準備・提出をする

- 保険会社から中断証明書が発行される

- 等級引継ぎ(再契約)をする

それでは各ステップごとにやるべきことを、シンプルに解説していきます。

車保険の中断ステップ1.保険会社に連絡をする

自動車保険を中断するなら、まずは保険会社に連絡をして、「中断証明書の発行をしてほしい」と伝えてください。

そうすると保険会社から「書類を準備・提出してください」と指示されるので、書類の準備をスタートしましょう。

車保険の中断ステップ2.必要書類の準備・提出をする

必要書類については先述した通りです。念のため、もう一度おさらいしておきましょう。

- 中断証明書発行依頼書

- 中断前の保険証券の写し

- 保険契約をしていた車を廃車・譲渡・返還した事を証明する書類

なお保険会社によっては、「廃車・譲渡・返還等確認書」という書類が送付されてきて、署名捺印をした上で返送する必要があるので注意してください。

車保険の中断ステップ3.保険会社から中断証明書が発行される

保険会社から指示された必要書類を送付したら、7日以内には中断証明書が発行される(送付される)でしょう。

先述したように中断証明書は10年間の効力がありますから、大切に保管しておいてください。

車保険の中断ステップ4.等級引継ぎ(再契約)をする

中断証明書は10年間効力がありますから、その期間中に再度自動車保険の加入をすると、これまでの等級からスタートできますよ。

使い方は簡単。自動車保険を契約するときに、以下の書類を提出するだけです。

- 中断証明書

- 車検証の写し等、新しく取得した車である事が確認できる書類

なお中断証明書はA社で発行されたものだとしても、B社でも利用できますよ。

【補足】車保険の中断をするなら押さえておくべき3つのポイント

ここまで車保険の中断を適応させる具体的な方法について紹介してきましたが、実はまだまだ押さえておくべきポイントがあることを忘れてはいけません。

実際に車保険の中断を適用させていく中で「こんなはずでは」と後で思わないで良いように、事前に確認しておきましょう。

今回ピックアップするポイントは、具体的に以下の通りです。

- 中断証明書が使えない場合もある

- 中断証明書を紛失しても再発行はできる

- 家族間の等級引き継ぎもできる

それでは、それぞれの内容について、詳しく紹介していきます。

ポイント1.中断証明書が使えない場合もある

中断証明書が発行されたとしても、再度自動車保険に加入する際に、必ずしも中断証明書が使えるとは限りません。

中断証明書を使って保険を再開するには、以下の条件を満たす必要があります。

- 中断日から、新しい自動車保険の契約開始日までの期間が10年以内

- 新しい車を取得してから1年以内の保険加入

- 海外渡航の場合、新契約の始期日が出国の翌日から起算して10年以内で、かつ帰国日の翌日から1年以内

- 中断前後で車の所有者・被保険者が同一(※)

- 中断前後で車の用途・車種区分が同一

※:配偶者・同居の親族は「同一」とみなされます。

ポイント2.中断証明書を紛失しても再発行はできる

中断証明書を紛失してしまった場合でも、保険会社に連絡すると再発行してもらえます。

ただ「本当に中断証明書を発行した事実があるのか」というチェックがあるので要注意です。(チェックといっても本人確認で終わりますよ)

ポイント3.家族間の等級引き継ぎもできる

中断証明書は本人しか使えない、という訳ではありません。配偶者や同居の親族であれば、等級の引き継ぎをする事が可能です。

配偶者や同居の親族が等級の引き継ぎができるというのは、メリットがありますよね。

例えば、高齢になって車にもう乗らないという方が20等級だった場合、中断証明書を取得しておけば、子供が新しく加入する際に20等級からスタートする事ができます。

つまり、最初から保険料を非常に安くする事ができるのです。実際にその恩恵にあやかっている人は多いですよ。

親の等級を引き継ぎできたら保険は安くなるからみんな入ろうな?

ちなみに僕は引き継ぎできてないので月々1万ちょい取られてます— いっと (@BAYUMU7) July 28, 2017

オレ20等級親から引き継ぎ、会社の団体割引で年額17万程度

— ますぞえGT (@masuzoe) July 16, 2009

本人がもう車に乗らないとしても、配偶者や同居の親族が新しく車を購入する可能性が少しでもあるのであれば、中断証明書は迷わずもらっておいた方が良いでしょう。

【総評】迷ったなら「解約」ではなく「中断」がオススメ

ここまで中断について様々な知識を紹介してきましたが、実際のところどんな人が自動車保険を中断すべきなのでしょうか。

私がファイナンシャルプランナーとして日々の実務をこなしていく中では、以下のような人に自動車保険の中断をお勧めしていました。

- 海外転勤をする人

- なかなか納車されない人気の車を購入する人

- 一時的にバイクだけの生活をしたい人

もちろん今乗っている車を手放して、当分は車に乗る事はないと思っている人も中断すべきです。

もっとシンプルに車保険を中断すべきかどうかを定義するのであれば、少しでも今後車を乗る予定がある人は中断処理をきちんとしておくべきでしょう。

特に今まで積み上げてきた等級が非常に高い人ほど、中断には効果があります。

いちど解約してしまえば、また6等級からの開始になるので、お得度が全然違います。

仮に中断しなかった場合は毎月の保険料が無駄にかかってきますので、きちんと忘れないように中断処理はするようにしてください。

まとめ

今回は自動車保険の中断について、深掘りしてきました。

結論としては少しでも車を乗りたいと思っている人、または車を乗る可能性があるのであれば、中断処理をしっかりとした方が良いでしょう。

もっとシンプルに言えば、絶対に乗らないという人以外は中断処理をした方が結果的にお得になりますよ。

車を今後乗るかどうかわからないと思っている人は、ぜひ今回の内容を参考にしてみてください。

「保険スクエアbang!」なら、一度の申し込みで最大19社から見積もりハガキが届く。

自動車保険は同じ保険プランなのに、保険会社によって値段がマチマチ・・・

同じ保証なのに、5万以上安くなった人もたくさんいます。

実際に私も「12万円→5万円」になりました!