「新車なのに半額で乗れる!?一体どんなカラクリがあるの?」

もし本当に新車に半額で乗れるならそれに越した事はないですよね。その車の最初のオーナーになれるだけでもワクワクしますし、メーカー保証も長く利用できて良いこと尽くめです。

今回紹介する方法を使えば、新車は高いから中古車にしようかな・・・と半ば諦めていた方でも新車に乗れる可能性は充分にあります。

しかし、この方法は結構リスクも大きいです。必ずデメリットを理解した上で利用して下さい。

新車に半額で乗れる!その仕組みを解説。

新車を半額で乗る方法とは、いわゆる「残価設定クレジット」とか「残価設定ローン」の事を指します(以下、残価設定クレジットで統一します)。

トヨタやホンダがテレビのCMで宣伝していますよね。

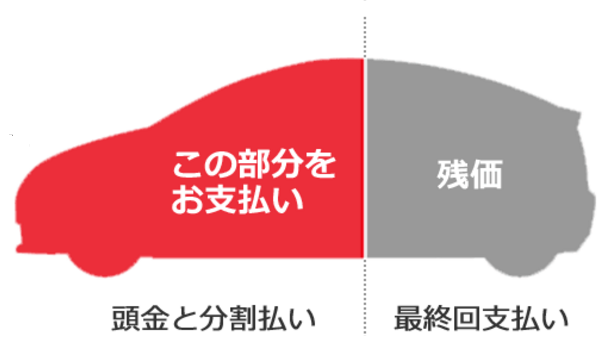

残価設定クレジットは契約期間(3年~5年)終了後の車の売却価値(残価)が予め設定されていて、車両価格からその残価を差し引いた残りの金額を分割払いする方法です。図にすると以下のようなイメージです。

(出典:トヨタ)

(出典:トヨタ)

支払う金額は図の赤い部分のみとなるので、普通に購入する場合(図の赤と灰色の部分の合計)よりも支出を抑える事が出来ます。

例えば、200万円の車の残価が100万円に設定されていれば、200万円-100万円=100万円のみを支払えば良い事になります(残価は車種によって異なり、必ず半額になるわけでは有りません)。

契約期間が終了した後の選択肢

前述したように、残価設定クレジットは新車に半額で乗れる仕組みですが、契約期間中に支払うのは車両本体価格のおおむね半分ほど。

従って、契約期間終了後には残金を処理しなければなりません。その時の選択肢としては以下の3つがあります。

- 別の車に変える

- 返却

- お買い上げ(この場合のみ残価部分の支払いが必要)

そして、この3つの方法のいずれを選択した場合でも以下で見るリスクがあります。

新車に半額に乗れるからと言って、このリスクを見落としてしまうと大変な事になります。

残価設定クレジットのリスク・デメリットとは?

残価設定クレジットのリスク・デメリットの詳細については「実は損!?残クレの仕組みとデメリット!」を読んで貰いたいのですが、一番大きなデメリットはこれです。

「想定以上の金額を支払わなければならないリスクがある!」

これだけは理解しておいて下さい。

たとえば、先程見た選択肢の「別の車に変える・返却」の場合なら、契約期間終了時に査定が行われます。おおむね当初の予定通りの残価が残っているか調べるための査定ですね。

この時、車体に傷があったり、走行距離が規定の数値よりも大幅に超過していた場合には、別途清算金(ペナルティ)の支払いを求められます。

また「買い上げ」を選択すると、残価部分を一括で支払うかローンを組んで支払う必要があります。新しく組むローンの利率によっては、最初から新車で購入したほうが安かった!なんてことになるリスクがあるわけです(*)。

* もちろん、乗り心地などを確認するために残価設定クレジットを利用する場合もあるでしょうから、支払額が増える部分は乗り心地を確認するための必要経費!と考えることが出来ないこともありませんけどね。

新車に半額で乗る方法を使った方が良い人はどんな人?

残価設定型クレジットは、基本的に契約終了後に買い上げる場合には通常のローンで購入するよりも支払い総額が多くなり、損をするシステムとなっています(金利にもよりますが)。

そのため、契約終了後は「別の車に変える」又は「返却」を前提に利用した方が良いです。逆に、3年から5年で車を別の車に変えるたい人には丁度良いシステムとも言えます。

短期間(3年~5年)しか車に乗らない人は、中古車を選ぶ人も多いです。しかし「残価設定型クレジット」を利用して新車を購入すれば、中古車を通常のローンで購入するよりも車にかかる毎月の支払いを抑える事が出来ます。

例えば、200万円の新車を残価設定型クレジット(残価100万円)で購入する場合と200万円の中古車を通常のローンで購入する場合を比較してみましょう(条件は共に金利3.5%、36回払い、頭金20万円)。

| 残クレ (新車) | 通常のローン (中古車) | |

|---|---|---|

| 月々の返済額 | 26,401円 (初回:27,360円) | 52,700円 (初回:54,273円) |

| 支払い総額 | 1,184,001円(*) | 2,098,773円 |

* 3年後に「別の車に変える」又は「返却」する場合

どうでしょうか?残クレを利用すれば、この場合では月々の返済額を約半分に抑える事が出来ます。

ただし、中古車が支払い総額の差額(914,772円)以上で売却出来る場合には、中古車の方がトータルではリーズナブルになります。

維持費を考慮すると残クレの方がリーズナブルな場合も!

また、月々の返済額以外にも車の維持費を考慮すると、残クレで新車を購入した方がリーズナブルになります。

例えば、車の税金です。自動車取得税と自動車重量税はエコカー減税の対象で、中古車よりも新車の方が優遇されています。また、グリーン化特例の対象である「自動車税」は新車のみが対象となっています(購入する車の燃費性能によりますが)。

3年間で車を別の車に変えるる事を前提にするならば、「車検費用」についても残クレで新車を購入する場合の方がリーズナブルです。

新車の場合は車検の有効期限が切れる前に「別の車に変える」又は「返却」する事になり、車検費用はかかりません。一方、中古車を購入する場合は車検の有効期間が「3年未満」又は「2年」なので、所有している間に必ず1度は車検を受けなければなりません。

このように車の所有期間が3年程度なら残クレで新車を購入するのも選択肢の1つとなるでしょう。

【参考】トヨタとホンダの残クレの種類

トヨタとホンダのそれぞれが取り扱っている残クレの名称と主な対象車種は以下の通りです(他のメーカーも残クレを取り扱っています)。

| メーカー | プラン名 | 主な対象車種 |

|---|---|---|

| トヨタ | 残価設定型プラン | ヴィッツ・ヴォクシー・プリウス 等 |

| ホンダ | 残価設定型クレジット | フィット・フリード・N-BOX 等 |

対象車種は各販売店によって異なります。

残クレ金利の比較【トヨタ・日産・マツダ・ホンダなどのディーラー】

【参考】新車レベルの車を割安価格で入手する方法

ここまで、新車に半額で乗れる方法について色々と書いてきましたが、少しリスクがあることをお分かり頂けたかと思います。

どうしても新車に乗りたいのであれば、残クレではなく「未使用車」という中古車の購入を考えてみてはいかがでしょうか?

未使用車とは、何らかの理由により既に登録処理は行われているものの、まだ誰も乗車したことがない車の事を言います。実質的には新車であるにも関わらず、登録処理が行われたせいで「新車」として販売できない車とも言えますね。

未使用車は、新車であるにも関わらず、中古車として取り扱われることから価格は新車価格より2割程度安くなります。非常にリーズナブル。

車の色やオプションが選べないなどのデメリットはあるものの、とにかく安くで新車に乗りたい!という人には打って付けの車です。