車の税金には、様々な種類が有りますよね。今回は、そのうちの1つの「自動車重量税」について紹介したいと思います。

いつ、そしていくら税金を支払わなければならないのでしょうか?

注:当記事では「普通車」及び「軽自動車」に絞って自動車重量税の金額を紹介しています。トラックやバス等の重量税の金額が知りたい人は下記国土交通省HPを参照ください。

自動車重量税とは?新車購入時や車検の際に課税される税金

自動車重量税とは、その名の通り車の重さに応じて課税される税金を指します。新車購入時や車検を受ける際に課税され、車検の有効期間分の税金をまとめて支払います。(軽自動車の場合は重さに関係なく一律の税金が課されます。)

なお、車検の有効期間中に、車を手放す事になっても、廃車する場合以外は納めた税金は還付されません。

自家用乗用車の納付額は、車の重さ0.5tごとに税額が変化します。一方、軽自動車の納付額は車の重さに関係なく一定です。

これから自動車重量税の金額について見ていこうと思いますが、その前に支払い方法について簡単に紹介します。

支払いは自動車重量税印紙で

自動車重量税の支払い方法は、納付書に自動車重量税印紙を貼付して納付します。ただし、ディーラーや車検代行業者に車検を任せる場合は、業者が手続きを全て行ってくれるので、関係の無い話です。

ユーザー車検をする人は、自動車検査登録事務所などで納付書と自動車重量税印紙を入手して下さい。

では、自動車重量税の金額について見ていきましょう。

普通車の自動車重量税税率一覧表

軽以外の自家用乗用車の自動車重量税は、車の重さ0.5tにつき4,100円/年が課税されます。そして、支払う金額は車検の有効期間分となるので、以下のようになります。

| 車の重さ | 車検の有効期間が3年間 | 車検の有効期間が2年間 |

|---|---|---|

| 0.5t以下 | 12,300円 | 8,200円 |

| 0.5t超~1t以下 | 24,600円 | 16,400円 |

| 1t超~1.5t以下 | 36,900円 | 24,600円 |

| 1.5t超~2t以下 | 49,200円 | 32,800円 |

| 2t超~2.5t以下 | 61,500円 | 41,000円 |

| 2.5t超~3t以下 | 73,800円 | 49,200円 |

因みに、車検証には「車両重量」と「車両総重量」が記載されていますが、自動車重量税を計算する場合には、乗用車は車両重量、貨物車は車両総重量を用います。

また、初度登録年から13年以上又は18年以上経過している車の自動車重量税は上記の税額よりも高くなります。(参考:13年以上乗った車の税金負担がアップ)

それでは、エコカー減税等を考慮した場合の自動車重量税について見ていきましょう。

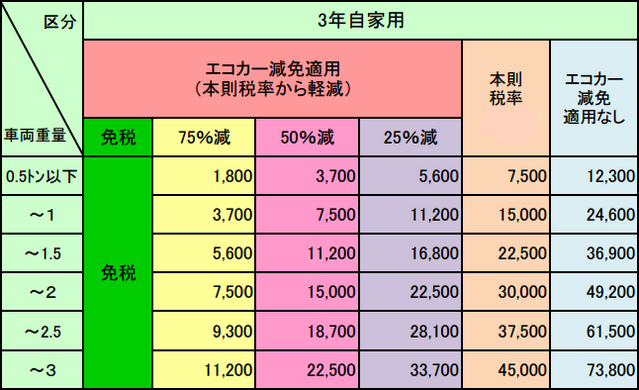

新車購入時(1回目の車検)の重量税早見表

エコカー減税が適用されると、新車購入時の自動車重量税は以下のようになります(平成29年5月1日から平成30年4月30日までの間に新車登録した場合の表です)。

(出典:国土交通省)

(出典:国土交通省)

本則税率を含むエコカー減免を受ける事が出来る乗用車は、以下の燃費基準を達成した車(ガソリン車は、平成17年排ガス規制75%低減又は平成30年排ガス規制50%低減達成が必要)です。

| 減税割合 | 減税対象車種 |

|---|---|

| 免税 | ○電気自動車 ○燃料電池自動車 ○天然ガス自動車(平成21年排ガス規制NOx10%以上低減又は平成30年排ガス規制適合) ○プラグインハイブリッド車 ○クリーンディーゼル乗用車(平成21年排ガス規制適合又は平成30年排ガス規制適合の乗用車) ○平成32年度燃費基準+20%達成車 |

| 75%減税 | 平成32年度燃費基準+20%達成車 |

| 50%減税 | 平成32年度燃費基準+10%達成車 |

| 25%減税 | 平成32年度燃費基準達成or平成27年度燃費基準+10%達成車 |

| 本則税率 | 平成27年度燃費基準+5%達成車(*1) |

*1 該当する乗用車は、2回目の車検時の自動車重量税はエコカー以外の税額が適用されます。

燃費基準値については下記リンク先を参照してください。

⇒【参考】平成32年度燃費基準値及び減税対象基準値

⇒【参考】平成27年度燃費基準値及び減税対象基準値

■具体例

例えば、トヨタのプリウス(車両重量1,0t超1.5t以下)は、平成32年度燃費基準+20%達成車なので、新車購入時の自動車重量税は免税となります(エコカー減税制度が無ければ、自動車重量税は36,900円)。

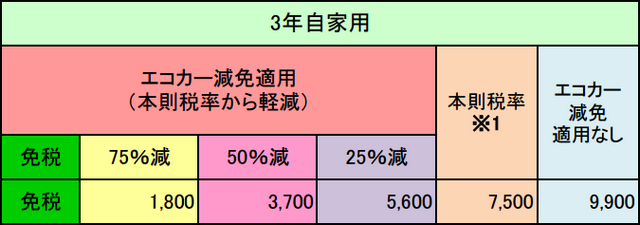

継続検査時(2回目以降の車検)の重量税早見表

継続検査時(初度登録から2回目の車検(*))の自動車重量税は以下のようになります。

2回目の車検と書くと分かりにくいですが、新車で購入した車が3年経過した時の車検という意味です。

(出典:国土交通省)

(出典:国土交通省)新車購入時に減税(免税以外)を受けた乗用車、つまりエコカーに該当する乗用車の自動車重量税は、上記の表の「エコカー(本則税率)」の税額となります。また、エコカー減税制度が適用されなかった乗用車の自動車重量税は、上記表の「右以外」の列の税額になります。

因みに、3回目以降の車検時の自動車重量税は、エコカー該当車(免税車含む)はエコカー(本則税率)が適用され、エコカー以外の乗用車は上記表の「エコカー以外」の税額が適用されます。

初度登録年から13年経過している乗用車は上記表の「13年経過」の列の税額となり、18年経過している乗用車は同じく「18年経過」の列の税額となります。

■具体例

例えば、トヨタのプリウス(車両重量1,0t超1.5t以下は、2回目の車検時の自動車重量税は「免税」となり、3回目以降の車検時の自動車重量税は「15,000円」となります。

軽自動車の自動車重量税税率一覧表

軽自動車の自動車重量税は、車両重量に関係なく「3,300円/年」の税額となります。

そして、エコカー減税や13年経過車などで税額が変化するのは、普通車の場合と同様です。

新車購入時(1回目の車検)の重量税早見表

新車購入時のエコカー減税は、以下のようになります。

(出典:国土交通省)

(出典:国土交通省)

どのエコカー減免が適用されるかの基準は、普通車の場合と同様です。

■具体例

例えば、ダイハツのタントで平成32年度燃費基準+10%を達成しているモデルでは、新車購入時の自動車重量税は75%減税が適用されて1,800円となります。

継続検査時(2回目以降の車検)の重量税早見表

継続検査時も普通車の場合と同様です。

(出典:国土交通省)

(出典:国土交通省)

■具体例

新車購入時の例と同じダイハツのタントの場合だと、「エコカー(本則税率)」が適用されて、自動車重量税は5,000円となります。

【注意】中古車でもエコカー減税は適用される

本文中では「新車で車を購入した場合」を前提として記事を書いてきましたが、たとえ中古車であってもエコカー減税の基準値を満たしている限り、重量税の減税等は認められます。詳細は下記記事を御覧ください。

コメント一覧

この記事へのコメントはありません。