ガソリンの給油後にレシートを見て、疑問に思ったことは有りませんか?

これ、実はガソリン税にも消費税がかけられているんです。少しでも会計や税務の勉強をしたことが有る人なら「ハッ!」となるはずです。だって、普通、税金に税金はかからないはずですからね。

でも、現にガソリン税には消費税がかけられています。これは二重課税ではないのでしょうか?

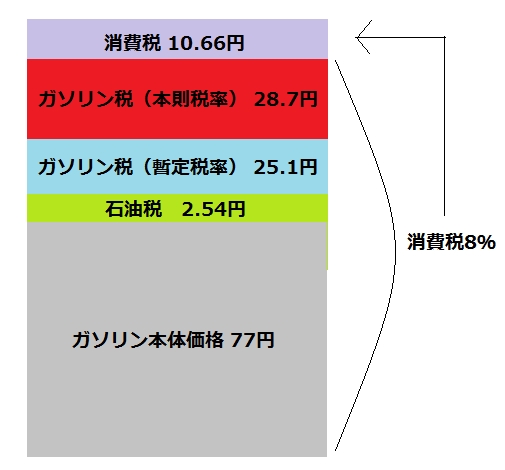

ガソリン価格の内訳

まず、ガソリン価格の内訳を見て行きましょう。詳細は「ガソリンにかかる税金の内訳」を御覧ください。

以下は、リッター単価144円と仮定した場合の「ガソリン小売価格の内訳イメージ図」です。

ガソリン本体価格に「石油税・ガソリン税」が上乗せされて、更にそれらに消費税がかけられることで、ガソリン小売価格は決まります。

しかし、「ガソリン税・石油税」は税金なんだから、消費税をかけるのは間違ってるんじゃないか!という意見が有るんですね。

確かに二重課税だが、一般的には二重課税ではない

上記のイメージ図を見ると分かりますが、現在のガソリン小売価格の決定方法は、私達消費者からすると、確かに二重課税です。しかし、一般的には二重課税では有りません。

なぜなら、石油税やガソリン税は、企業が製品を作る際の「生産コスト(製造コスト)」に含まれるものだからです。

生産コストには、これら以外にも「人件費・広告宣伝費・製品原価・減価償却費」など、製品を製造するのに要した様々なコストが含まれます。そして、会社は営利企業ですから、これらの生産コストに利益を上乗せして販売します。

つまり、ガソリン税や石油税は製品を製造するために不可避のコスト。だから、本体価格に転嫁して販売するのは当然。企業としては「ガソリン税や石油税」を含めた価格を小売価格として販売しているのだから、それらに消費税がかかるのはおかしくないでしょう。

というのが、現在の一般的な解釈です。だから、その部分は二重課税じゃないという事ですね。

ガソリン税・石油税以外で同じような理論の税金を紹介

例えば、企業の製造工場にかけられる固定資産税や償却資産税。これらもれっきとした税金ですね。そして、これらの税金も当然「生産コスト」に含まれていますから、小売価格に転嫁されています。

要は、企業が使っている製造工場の固定資産税を、私達が間接的に負担しているわけです。これも二重課税と言えますか?言いませんよね。

その製品を作るためには、その製造工場が必要であり、それに対して税金がかけられるわけですから、企業としてはその製造工場で作った製品を買ってくれる人達に「固定資産税等」を負担してもらおうと考えるのが普通です。

固定資産税部分は税金なんだから小売価格に転嫁しないでおこう・・・なんて思う企業有るわけがありません。

「二重課税だ!」なんて言われますが、企業が負担した税金を、製品価格に転嫁して消費者が負担する、という構造はビジネス上は一般的な話しであって、二重課税とは言えないんです。

補足:自動車取得税と消費税は二重課税です!

ガソリン税や石油税の場合とは異なり、自動車取得税に関しては当然二重課税と判断できます。なぜか?

なぜなら、自動車取得税と消費税はどちらも税金の性質が同じだからです。自動車取得税も消費税も「財・サービス」を購入・消費した時にかかる税金ですよね。同じ性質の税金を2つも払うなんて、普通に考えておかしいですよね。

なので、長年にわたって各方面から「二重課税を廃止しろ!」という声がありました。

政府にとって、自動車取得税は確実に税収を見込める大きな財源だったので、長きにわたって二重課税の状態は続きましたが、消費税増税が決定した事で財源確保の見込みが立ったこともあり、2019年10月には完全に廃止される予定です。(消費税増税と同タイミングで廃止される予定)。

コメント一覧

いやいや、やっぱり

二重課税じゃん。

頭が沸いているだろ、

コレ書いてるヤツは。

政府の回しモンか?お前は(笑)

このコメントは承認待ちです。

石油税はともかく、ガソリン税は企業への徴収分とは解釈できないから、やっぱり二重課税ですね。コレ書いてるヤツは政府の回しもん。

記事を書いた者の名前が無い時点でフェイク。

信憑性とかより目立つことが目標。

カス記事。

このコメントは承認待ちです。

関連記事