新車を購入する時、大きな助けになってくれるマイカーローンの金利について、気になっていませんか?

マイカーローンとは車を購入する時につかえる借金のことで、ディーラーが提供するローンと銀行が提供するローンがある

車を購入する時、必ずと言っていいほどディーラーからローンをオススメされるので、ディーラーのマイカーローンがお得なのではないかと思ってしまいがちですよね。

しかし実は「金利」という観点で比較すると、ディーラーのマイカーローンは銀行のローンのよりも圧倒的に金利が高いということをご存知でしょうか。以下をご覧ください。

| 順位 | 金融機関名 | 種類 | 金利 |

|---|---|---|---|

| 1位 | 三菱UFJ銀行 | 店舗型銀行 | 1.720%~2.975% |

| 2位 | 住信SBIネット銀行 | ネット銀行 | 1.775%~3.975% |

| 3位 | 楽天銀行 | ネット銀行 | 1.9%~14.5% |

| 4位 | ジャパンネット銀行 | ネット銀行 | 2.5%~18% |

| 5位 | イオン銀行 | 店舗型銀行 | 3.8%~8.8% |

| 6位 | りそな銀行 | 店舗型銀行 | 3.975%~4.475% |

| 7位 | 三井住友銀行 | 店舗型銀行 | 4.48% |

| 8位 | みずほ銀行 | 店舗型銀行 | 5.88% |

| 9位 | ゆうちょ銀行(スルガ銀行) | 店舗型銀行 | 6.00% |

| 10位 | セブン銀行 | ネット銀行 | 14.0%~15.0% |

※2024年10月現在の情報

上記が一般的な銀行のマイカーローン金利ですが、これに比べてディーラーローンは6%から7%ほど。銀行のローンと比較すると、非常に金利が高いのです。

もしこの事実について知らなければ、ディーラーにオススメされるがままにローンを組んで、数万円以上もの損をしていたかもしれませんよ?

しかし、ご安心を。今回の記事ではマイカーローンの基礎知識はもちろんのこと、どの銀行が1番金利が安いのか低いのかという所まで深掘りしています。

ディーラーのマイカーローンの一種である「残クレ」についても紹介しているので、車を購入する時にローンを使おうと思っている人は、ぜひ最後までご覧ください。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

各社の金利を知る前に理解すべき「マイカーローン」の基礎知識

各社のマイカーローンの金利比較を知ってもらう前に、マイカーローンについて最低限知ってもらいたい知識を紹介しておきましょう。

もちろん「金利の比較だけ知りたい」という人は、次の「金利が低いのはどこの会社?10社のマイカーローンを比較」まで飛ばしてもらって構いません。

そもそもマイカーローンとは何なのか

マイカーローンとは、自動車を現金だけで購入できない人が使うローン商品のこと。

つまりは自動車購入用の「借金」であり、「オートローン」や「自動車ローン」とも呼ばれています。

そんなマイカーローンですが、大きく分けて2種類あります。

自動車メーカー(ディーラー)が提供するローンと、銀行が貸し出しをしているローンです。

なお、自動車メーカー貸し出ししているローンは、「ディーラーローン」とも呼ばれます。

ディーラーと銀行それぞれのマイカーローンの違い

同じマイカーローンながら、銀行と自動車メーカーそれぞれのローンは性質が大きく異なります。

最も大きな違いは「車のオーナーが誰になるのか」という点。

自動車メーカーのマイカーローンを利用すると、車のオーナー(所有者)は購入したあなたではなく、自動車メーカーの名義になります。

一方、銀行のマイカーローンの場合は、購入した人・・・つまり「あなた」の名義になる仕組みです。

所有者があなたであれば自由に売却することが可能ですが、自動車メーカーが所有者になると、売却をする時にメーカー側に許可をもらう必要があります。自由度としては低いですね。

自動車メーカーのマイカーローンは金利が高い

自動車メーカーが提供するマイカーローンは、銀行のローンよりも金利が高いので要注意。

- トヨタのマイカーローン→最高7.8%(店舗によって変動)

- 日産のマイカーローン→4.90%

- ホンダのマイカーローン→3.50%

詳しくは後述しますが、銀行のマイカーローンは1%台がザラにあるものの、自動車メーカーのマイカーローンは低くても4%近辺なので、低金利な商品が存在しません。

そのためマイカーローンを金利で比較するなら、自動車メーカーのマイカーローンは選択肢から外したほうがいいでしょう。

自動車メーカーのマイカーローンの強みとは?

ここまで自動車メーカーのマイカーローンの弱点ばかり説明してきましたが、実は銀行よりも圧倒的に審査が通りやすいという利点があります。

もともと自動車メーカーのマイカーローンは、新車購入を促すために作られたもの。

「銀行よりも誰でも使いやすいローン」がコンセプトなので、審査も通りやすいうえに、審査結果も早いです。早い場合は即日中で審査合格しますよ。

「残クレ」も自動車メーカーだけの強み

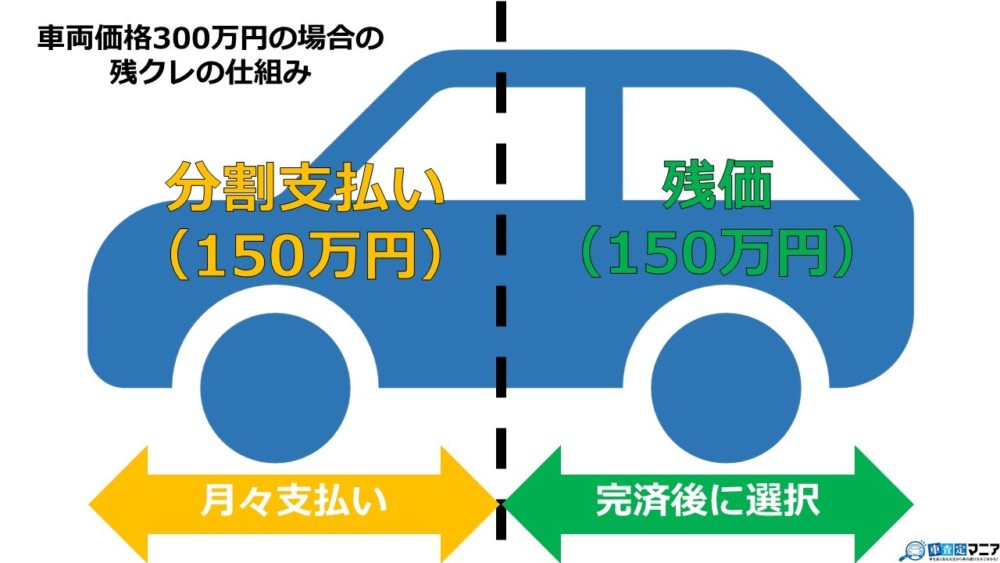

自動車メーカーのマイカーローンの強みの一つとして「残クレ」という方法の存在も、挙げられるでしょう。

「残クレ」は最近CMなどでも話題になっていますね。

残クレとは「希望する分割支払い回数」と「分割支払い後に支払う金額(残価)」を設定して、毎月の返済金額を下げるという自動車メーカー独自のマイカーローンのこと

言葉にするとわかりにくいので、図にまとめてみました。以下をご覧ください。

このように残クレを使えば、金額の高い車でも毎月の支払いを減らしたうえで購入できるというわけ。

しかし残念ながら、残クレも自動車メーカーのマイカーローンであることは変わりないので、低い金利になることはありません。4~7%が相場です。

そのうえ「所有者が自分ではなく、自動車メーカーになる」というデメリットもそのままなので要注意ですよ。

なお残クレの場合は、通常の自動車メーカーのマイカーローンとは違って、売却が絶対NGという難点もあります。

さらに希望した支払期間が終わると、残った分を一括で払うか、それともローンで支払っていくのかという選択肢を迫られるため、自由度も高くありません。

ただ「車両金額が高い車を負担の少ない金額で買える」というのは大きな利点ですから、ニーズが合う人は残クレを使ってみてもいいかもしれませんね。

銀行のマイカーローンの弱点は「審査期間」

ここまで読んでいると銀行が提供するマイカーローンには弱点がないと思うかもしれませんが、当然デメリットや注意点ともいえるポイントがあります。

実は「審査の日数」が非常にかかるのが、銀行のマイカーローンの弱点なのです。

自動車メーカーのマイカーローンはその日のうちに審査が終わることも多々ありますが、銀行のマイカーローンはもっと時間がかかります。

銀行によって変わりますが、基本的には審査結果が出るまでに1週間、実際にお金が融資されるまで1週間から2週間かかるでしょう。

また銀行と自動車販売店の連携がとれないと、1ヶ月もしくはそれ以上もの期間がかかります。

なぜ銀行のマイカーローンは審査期間がかかるのか

マイカーローンは銀行・自動車メーカーともに、あなたの身分証明書と所得を証明するもの(源泉徴収書など)を用意すれば、融資されるまでもう待つだけです。

融資に必要な情報である「車の情報」「納車タイミング」などは、ローンを貸し出す側と自動車販売店が連絡をとりあって確認してくれるので、あなたはノータッチでOK。

自動車メーカーのマイカーローンであれば、自社内の連絡になるので時間がかかりませんが、銀行のマイカーローンになると話は別です。

つまり、銀行と自動車販売店がお互いの都合を探りながら連絡を取り合うことになるので、なかなか必要な情報が共有できず、融資まで話が進まないのです。

銀行マイカーローンの審査期間を短くする方法

融資までの仕組み上、審査期間が長くなりがちな銀行のマイカーローンですが、工夫すればちょっとだけ審査期間を短くすることができますよ。

具体的には自動車販売店とのやりとりに慣れた「マイカーローン専門の営業マン」に担当になってもらうのです。

https://twitter.com/fukui_bank/status/876634550205423616

各銀行には上記のような「ローンプラザ」があるのですが、そこに行けば必ずマイカーローン専門の営業マンがいます。

マイカーローン専門の営業マンが担当になれば、審査期間をぐっと短くできますよ。

なお、店舗を持たない「ネット銀行」の場合は、ローンプラザがありませんが、何もしなくてもマイカーローン専門営業が担当になってくれるのでご心配なく。

金利が低いのはどこの会社?10社のマイカーローンを比較

絶対におさえておくべきマイカーローンの基礎知識を知ってもらったところで、次は実際に各マイカーローンの金利を比較していきましょう。

今回、マイカーローンの金利を比較するうえで、いくつか条件を設けています。

まず1つは「誰でも使える銀行」であること。

銀行には地方銀行・メガバンク・ネット銀行などがありますが、誰もが使えるわけではありません。

特に地方銀行は顕著な例で、その地域に住む人しか使えないという難点があるので、今回は外しています。

また、手続きが複雑でわかりにくいマイカーローンも、比較対象としていません。

実は銀行や自動車メーカーだけなく、信販会社(クレジットカード会社など)もマイカーローンを提供しています。

信販会社のマイカーローンを個人で使おうとすると手続きが複雑になり、自動車販売業者のサポートが必須になるでしょう。

しかしどの販売業者も手を貸してくれるわけではありませんので、実際に融資されるまでのハードルが高すぎます。選択肢としては現実的ではありません。

さらに先述した自動車メーカーのマイカーローンも、比較対象から外してします。

理由はどこも金利が高いから。またトヨタのように店舗ごとに金利が違う場合があるので、比較対象としては安定していないのも除外理由の一つです。

以上の条件を踏まえたうえで、実際の金利を比較した結果、以下の通りになりましたよ。

| 順位 | 金融機関名 | 種類 | 金利 |

|---|---|---|---|

| 1位 | 三菱UFJ銀行 | 店舗型銀行 | 1.720%~2.975% |

| 2位 | 住信SBIネット銀行 | ネット銀行 | 1.775%~3.975% |

| 3位 | 楽天銀行 | ネット銀行 | 1.9%~14.5% |

| 4位 | ジャパンネット銀行 | ネット銀行 | 2.5%~18% |

| 5位 | イオン銀行 | 店舗型銀行 | 3.8%~8.8% |

| 6位 | りそな銀行 | 店舗型銀行 | 3.975%~4.475% |

| 7位 | 三井住友銀行 | 店舗型銀行 | 4.48% |

| 8位 | みずほ銀行 | 店舗型銀行 | 5.88% |

| 9位 | ゆうちょ銀行(スルガ銀行) | 店舗型銀行 | 6.00% |

| 10位 | セブン銀行 | ネット銀行 | 14.0%~15.0% |

※2024年10月現在の情報

【結論】三菱UFJ銀行が一番金利が低いマイカーローン

ご覧の通り「三菱UFJ銀行」が、金利の数値的にはもっとも低金利だとお分かりいただけたと思います。

三菱UFJ銀行は低金利ながら、融資完了までをネットで完結できるという強みもあるので、どの地域の人でも利用することができますよ。

また銀行のマイカーローンながら、審査結果は「最短即日」という脅威の早さ。

そのうえ、利用方法もシンプルで、ネット経由で審査をしたあと、無事に通過できるとあなたの三菱UFJ銀行の口座に、お金が振り込まれるといった流れです。(口座をもっていない人は申込み後に作成します)

あなたの口座にお金が振り込まれた後、すぐに車の販売店が引き落としするので、本当に何もすることがありません。

このように低金利のうえにどの地方の人でも使えるという、非常に使い勝手の良いマイカーローンとなっていますよ。

実際にマイカーローンの審査をするなら!低金利にする方法

金利の比較をしてどこの会社がいいか決めたら、実際に審査してみましょう。

しかしマイカーローンの審査をする際、「金利幅」に注意をしなければいけません。

ここでもう一度、各マイカーローンの比較を見てみましょう。

| 順位 | 金融機関名 | 種類 | 金利 |

|---|---|---|---|

| 1位 | 三菱UFJ銀行 | 店舗型銀行 | 1.720%~2.975% |

| 2位 | 住信SBIネット銀行 | ネット銀行 | 1.775%~3.975% |

| 3位 | 楽天銀行 | ネット銀行 | 1.9%~14.5% |

| 4位 | ジャパンネット銀行 | ネット銀行 | 2.5%~18% |

| 5位 | イオン銀行 | 店舗型銀行 | 3.8%~8.8% |

| 6位 | りそな銀行 | 店舗型銀行 | 3.975%~4.475% |

| 7位 | 三井住友銀行 | 店舗型銀行 | 4.48% |

| 8位 | みずほ銀行 | 店舗型銀行 | 5.88% |

| 9位 | ゆうちょ銀行(スルガ銀行) | 店舗型銀行 | 6.00% |

| 10位 | セブン銀行 | ネット銀行 | 14.0%~15.0% |

※2024年10月現在の情報

上記の金利比較表を見てわかる通り、どこの銀行にも金利には「幅」があります。(例:三菱UFJ銀行だと最低金利1.720%・最高金利2.975%)

この金利幅は審査によって決めていますが、「このお客さんは良い条件で貸してあげたい」と思われなければ、最高金利を設定されてしまいます。

金利を低くしたいなら「属性」を意識する

銀行に「良いお客さん」だと思ってもらい、低金利を実現したいなら「属性」を良くすることが必要不可欠です。

「属性」とは、あなたの勤続年数や年収などのこと。

勤続年数と年収が増えれば増えるほど「属性」が良くなり、「あなたに良い条件で貸したい」と銀行が思ってくれるでしょう。

そのため、もしすぐに車を買う予定でないなら、勤続年数を年単位で重ねて、年収が増えてから借りるのをオススメします。

普段から使っている銀行は低い金利にできる

属性以外にも低金利にできる技があります。それは日ごろから使っている銀行のマイカーローンを使う、というテクニックです。

常日頃から銀行口座を使って、きちんとした使用履歴を残していると「良いお客さんだ」と思ってもらえます。

生活用資金を管理している銀行、給与が振り込みされる銀行、カードローンやフリーローンをキチンと返済した銀行はありませんか?

もしそのような銀行があるなら、非公開の低金利(1%台)が適用されることも可能なので、前述した「三菱UFJ銀行」よりも良い条件に融資してもらえるかもしれませんよ。

ハッキリ言って銀行の使用履歴を充実させる方が、属性を高めることよりも確実に低金利が実現できます。

どこの銀行でも使える汎用的なテクニックなので、三菱UFJ銀行を使う人はもちろんのこと、めぼしい銀行が決まっている人は意識してみてください。

【補足】他のローンとの比較

マイカーローンの金利相場を説明して来ましたが、他のローンと比べるとマイカーローンの金利は高いのでしょうか?それとも低いのでしょうか?

以下で、様々なローンの金利相場を見ていきましょう。

住宅ローン

住宅ローンは、一般的に金額が大きく返済期間も長期間となります。

仮に、全期間変動金利のみ若しくは固定金利のみとしてしまうと、金利の変動によるリスクを借入者か金融機関に一方的に負担させてしまう事になり、不当なリスク負担となる可能性があります。

そこで、他のローンと比べると金利体系が多めに用意されています。

| 金利体系 | 内容 |

|---|---|

| 変動金利型 | 6ヶ月毎に見直され、適用される金利が変動する |

| 固定金利型 | 借入期間の間、契約時の金利のまま |

| 固定金利選択型ローン | 契約当初は期間限定の固定金利となり、一定期間到来時に、改めて変動金利か固定金利かを選択する |

| 上限金利設定型 | 上限金利を設定し、その金利を超えない限り変動金利が適用され、上限金利は超えない。 |

そして、一般的な住宅ローンで適用される金利は、変動金利で0.5%〜2.5%程度、固定金利で0.7%〜3%程度となっています。

カードローン

カードローンは、主に銀行(信販会社もあります)で利用する事の出来るローンで、銀行等のATMから簡単にお金を借りる事が出来ます。

申込すると、審査の結果により契約極度額が決定され、極度額の範囲内であれば自由に借入をする事が可能で、返済途中でも追加の借入が自由に出来るので融通が利きます。

金利は通常審査により決定されますが、3%〜18%程度(※)となります。

※:審査に関係無く一定の金利の場合もあります。なお、初回借入後30日以内等の予め定められた期間内に完済すると無利息になるキャンペーン(契約)が増えて来ています。

フリーローン

フリーローンは主に銀行が扱っている資金の使い道が自由(事業資金は×)で、一時的にお金が必要となった場合に便利なローンです。

使い道が定められておらず、カードローンと比べると金利が低い事もあり人気があります。

但し、カードローンやキャッシングと異なり、1度借入をすると追加の借入には新たに申込・審査が必要となります。

金利は、審査によって決定されますが概ね固定金利で5%〜14%程度となっています。

注:多くの金融機関が固定金利のみですが、一部変動金利を扱っている金融機関も有ります。

奨学金

奨学金は、学費を支払うのが困難な学生に資金援助をする制度で、「貸与型」と「給付型」があります。

「給付型」の奨学金は、高校や大学が独自に制度を設けて入学試験での成績優秀者に給付するものや、自治体や団体が応募者が応募者から選考して給付するものがあり、1度給付されると返す必要が有りません。

一方で、「貸与型」はあくまでも就学の為の資金を一時的に貸し付けているだけなので、卒業後は返済が必要となります。

貸与型の奨学金制度は、JASSO(日本学生支援機構)がメインとなるので、ここではJASSOの奨学金を前提に見ていきます。

JASSOの奨学金は、無利息のタイプ(第一種奨学金)と利息が付くタイプ(第二種奨学金)に分かれています。そして、利息の計算方式には以下の二種類があります。

| 利率算定方法 | 内容 |

|---|---|

| 利率固定方式 | 利率は返還完了まで固定 |

| 利率見直し方式 | おおむね5年毎に適用利率の見直し |

注:どちらの場合も上限は年3%です。

貸与を受ける月によって適用される利率は異なり、参考に直近5年分(3月)の利率は以下の通りとなっています。

| 利率固定方式 | 利率見直し方式 | |

|---|---|---|

| 平成28年3月 | 0.63 | 0.10 |

| 平成27年3月 | 0.82 | 0.20 |

| 平成26年3月 | 1.08 | 0.20 |

| 平成25年3月 | 1.17 | 0.40 |

| 平成24年3月 | 1.41 | 0.60 |

注:入学時特別増額がある方は、別途適用される金利があります。

消費者金融

消費者金融というと、大手銀行の傘下にあるアイフルやアコム等が有名ですが、他にもバックに銀行のいない独自展開しているタイプがあります。

どちらも審査が早いのが特徴で、即日でお金を借りる事が可能なので、利用者が多いですね。

大手の場合は、金利は概ね3%〜18%程度で、独自展開しているタイプでは概ね6%〜18%程度となります。

但し、審査の結果上限金利である18%(100万円以上の場合は15%)となるケースが殆どの様です。

審査が早く簡単に借りられる代わりに、利率は高いという事ですね。

デンタルローン

歯医者での治療は基本的には保険が適用されますが、インプラントや矯正の様に全額が自己負担となる治療もあり、これらは治療費が高額になる事が多いです。

そこで、患者が治療費を毎月無理の無い負担額で支払う事が出来る様にする為に登場したのが、歯科治療費にの利用に限定した「デンタルローン」です。

デンタルローンは、信販会社や銀行が主に提供しており、分割回数により適用される金利が変わるタイプ(3%〜14%程度)と、分割回数に関わらず同じ金利が適用されるタイプ(6%〜9%前後)が有り、いずれの場合も固定金利が一般的です。

まとめ

以上、今回はマイカーローンの金利について深掘りしました。

| 順位 | 金融機関名 | 種類 | 金利 |

|---|---|---|---|

| 1位 | 三菱UFJ銀行 | 店舗型銀行 | 1.720%~2.975% |

| 2位 | 住信SBIネット銀行 | ネット銀行 | 1.775%~3.975% |

| 3位 | 楽天銀行 | ネット銀行 | 1.9%~14.5% |

| 4位 | ジャパンネット銀行 | ネット銀行 | 2.5%~18% |

| 5位 | イオン銀行 | 店舗型銀行 | 3.8%~8.8% |

| 6位 | りそな銀行 | 店舗型銀行 | 3.975%~4.475% |

| 7位 | 三井住友銀行 | 店舗型銀行 | 4.48% |

| 8位 | みずほ銀行 | 店舗型銀行 | 5.88% |

| 9位 | ゆうちょ銀行(スルガ銀行) | 店舗型銀行 | 6.00% |

| 10位 | セブン銀行 | ネット銀行 | 14.0%~15.0% |

※2024年10月現在の情報

上記の表を見ればわかる通り、自動車メーカー(ディーラー)が提供するローンのよりも、銀行提供のマイカーローンの方が圧倒的に金利が低いことを理解していただけたでしょう。

車を購入するときにマイカーローンを使おうと思っている人は、今回紹介した知識をぜひ参考にしてみてください。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう