「車が欲しい!けど、ブラックリストに載っているので車のローンが組めるのか心配。」

こういった悩みを抱えている方もいるでしょう。

車は非常に高価な買い物なので、よほど古い車でない限り現金で一括購入出来る人はそんなに多くありません。従って、ほとんどの人が車のローンを組む事になります。

そして、ローンを組む際に気になるのが「ブラックリスト」ですよね。この記事に辿り着いた方は、きっとブラックリストに載った事のある(今後載るかもしれない)方なのでしょう。

そんな方達の為に、ここでは「ブラックリストが何なのか」「ブラックリストに載ってもローンを組んで車を買う事が出来るのか」などについて解説していきます。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

そもそもブラックリストとは?ブラックリストに載る原因は?

ブラックリストとは、信用情報機関に登録された事故情報の事を指します。”リスト”という名前から「ブラックな人達を一括りにした情報が有るのか!?」と思いがちですが、決してそういう訳では有りません。

参考:日本には、信用情報機関として「全国銀行個人信用情報センター(JBA)」「日本信用情報機構(JICC)」「シー・アイ・シー(CIC)」の3つが有ります。

信用情報機関に登録される情報には、事故情報だけでなく、住所・氏名などの個人を特定する情報や過去のクレジットカードなどの契約・利用履歴なども含まれます。従って、「個人信用情報のうち事故情報に該当する部分をブラックリストと呼ぶ」、という訳ですね。

事故情報として取り扱われる代表的な原因は3つ有ります。以下で、その内容や基準を簡単に表でまとめてみましょう。

| 原因 | 内容 | 備考 |

|---|---|---|

| 返済や支払の遅延 | 割賦契約や借入の支払・返済を一定期間滞納した。 | ブラックリスト掲載までの滞納期間は、 |

| 保証契約の履行 | 延滞により保証会社が残債を立替え払いした(代位弁済)。 | 代位弁済されるとアウト。(通常3〜6ヶ月滞納すると代位弁済される) |

| 債務整理 | ・任意整理 | いずれかの制度を利用した時点でアウト |

参考:クレジットやローンの場合、1回くらい返済が遅れたからといって即座に事故情報になる訳では有りません。

なお、これらの情報は各信用情報機関で共有されています。従って、審査の際には自分の信用情報は丸裸だと思っておくと良いでしょう。

以下では、あえて事故情報ではなく「ブラックリスト」という言葉を使って説明していきますね。

ブラックリスト情報が消えるまでの期間の目安

ブラックリストの情報は、「一定期間」が経過すると自動的に消去されるので、一生ブラックリストに載り続けるわけでは有りません!

「過去に自己破産等をしたからもう二度とローンが組めない」、と落ち込んでいた方には朗報ですね!

なお、ブラックリストが消去されるまでの「一定期間」の時間の長さは、信用情報機関や事故情報の内容によって以下の様に異なります。

| 信用情報機関 | 支払遅延(延滞) | 保障契約の履行 | 債務整理 |

|---|---|---|---|

| JBA | 5年 | 5年 | 5年(任意整理・特定調停) 10年(個人再生・自己破産) |

| JICC | 1年 | 5年 | 5年 |

| CIC | 5年 | 5年 | 5年 |

上記の期間が経過すれば、ブラックリストの情報は消去されているので、ローンを組める可能性が高くなります。

なお、上記の期間は「借金を完済してからの期間」です。

【参考】自分がブラックリストに載っているか確認する方法

過去に支払い遅延や自己破産等をした事のある方にとって、自分が現在ブラックリストに載っているのかどうかは気になるところですよね。

実は、個人信用情報は信用情報機関に申請すれば自分で見る事が出来るのです!

信用情報期間毎の申請申し込み手段や手数料は以下の通り。

| 信用情報機関 | 開示請求方法 | 手数料 |

|---|---|---|

| JBA | ①郵送 | ①1,000円(定額小為替) |

| JICC | ①スマートフォン | ①1,000円(クレジットカード一括・コンビニ・ペイジー) |

| CIC | ①インターネット | ①1,000円(クレジットカード一括払い) |

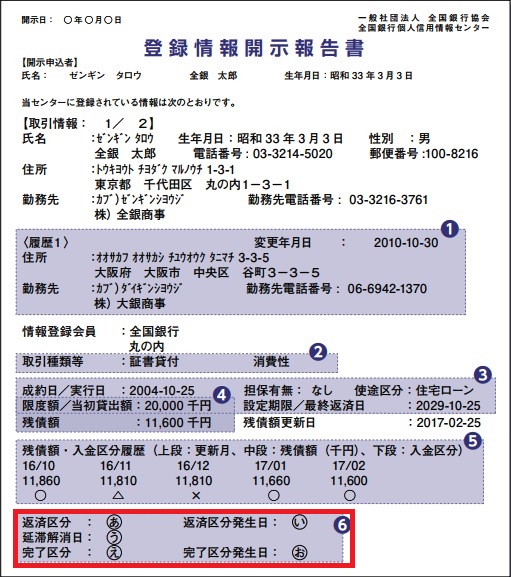

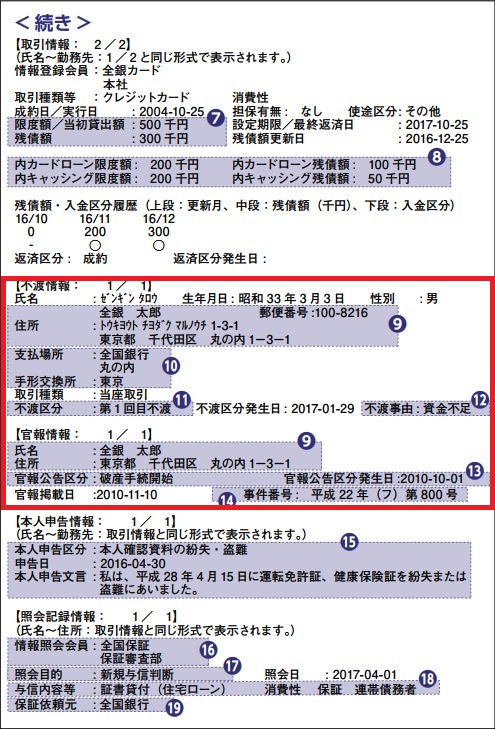

参考までに、JBAの登録情報開示報告書は以下の様な形式となっています(画像参照元:JBA「登録情報開示報告書の見方について」)。

赤枠で囲んだ箇所が、いわゆるブラックリストに該当する内容ですね。支払い遅延や自己破産等をすると、赤枠の欄にその情報が記載されます。

注:各信用情報機関に加盟している金融機関からの借入等に関する情報が記載されています。

気になる方は、一度自分の信用情報を入手してみてはどうでしょうか。

ブラックリストに載っているとなぜ車のローンが組めないの?〜頭金や保証人を用意しても駄目?〜

ブラックリストに載っていると基本的に車のローンは組めません。

なぜかと言うと、金融機関などはローン審査の際に、信用情報機関に登録されているローン申込者の情報を確認します。そして、信用情報に「事故情報(いわゆるブラックリストの事)」が付いていると「信用力が無い」と判断し、ローンの申込を拒否するからです。

個人間のお金の貸し借りでも同じですよね。貸したお金を返さない友人に、再びお金を貸す人はいるでしょうか?最初にお金を返さなかった時点で、頭の中のブラックリストにその友人の名前を載せていますよね。

金融機関などが行う金融取引であれば、さらに厳しく判断されるのは当然の事です。ブラックリストに載っているか・いないかは【車のローンの審査においても重要な判断要素】となっているという事ですね。

もちろん、ブラックリストに載っていなくてもローンの申込を拒否される場合も有ります。これは、年収や勤続年数、クレジット等の利用履歴などもローン審査の対象になっているからです。

但し、ディーラーローンの場合、営業担当者が自分の販売成績を上げる為に、ある程度の頭金や保証人が用意出来るという条件付きですが、ローンを通す様に尽力してくれる事も有る様ですよ。

どうすれば審査に通るのかを、一度ディーラーの担当者に聞いてみると良いでしょう。

なお、自動車ローンの審査は申込者本人が対象です。従って、仮に自分以外の家族(妻・夫・子どもetc)がブラックリストに載っていたとしても基本的には審査結果に影響有りません。

ただし、収入の無い専業主婦や学生が自動車ローンを組む様な場合、夫の信用情報も審査対象となるので、夫がブラックリストに載っていると審査に落ちる可能性が高いです。

ブラックリストでもマイカーローンを組む方法は有るのか?〜ブラックOKなローンなんてあるの?

ブラックリストに載ってしまうと、マイカーローンを申し込む事は一切出来ないのでしょうか?

いえ、そんな事はありません。ブラックリストに載った状態でも、ローンの申込先によっては車のローンを組める可能性が有りますよ。

車のローンには主に以下のような種類が有ります。

- 金融機関のマイカーローン

- JAバンクや労金などのマイカーローン

- 中古車販売店の信販クレジット

- 新車ディーラーの信販クレジット

- 低金利ショップの自社ローン

- その他

上記のそれぞれでローンの審査基準(厳しい・緩い)は異なります。つまり、審査基準の緩いローンに申し込めば、ブラックリストに載っていてもローンを組める可能性が有るのです。

一般的に審査基準が比較的緩いと言われているローンとしては、“中古車販売店の信販クレジット”や低金利ショップの自社ローンなどが有りますね。

特に自社ローンは、金融機関を通さないで独自の審査基準をローンの可否を判断するので、金融機関と比べると緩めになる可能性が高い様です。

参考:嘘か本当か、大手の中でもトヨタファイナンスは審査が緩いと言われているみたいですよ。

ただし、ブラックリストに載っているが故に、かなり厳しい条件付きでしかローンを組めない可能性は高いです。(例えば、返済余力の高い保証人を付けろと言われたりや多額の頭金を入れろと言われたり・・・etc。)

まぁ、ローンを組める可能性が有ると言っても、あくまでも可能性の話なのでブラックリストに載っている以上、基本的に車のローンは組めないと考えておいた方が良いでしょう。

【補足】審査落ちした理由が全然思いつかない場合は「申し込みブラック」かも!?

今までに支払い遅延や自己破産等をした事が無く、安定した収入も有るのにローンの審査に落ちてしまったという方もいるでしょう。

その場合、「申し込みブラック」が考えられますよ!

申し込みブラックとは、短い期間にいくつもローンやクレジットカードの申し込みをした場合に、ローン審査に通らなくなる状態です。

なぜ、ローンやクレジットカードの申し込みを短期間に複数すると審査に落ちてしまうのでしょうか?

答えは簡単ですね。

審査担当者が以下のような勘ぐりをしてしまうからです。

- この人は今お金に困っている状況だな!

- 審査に連続して落ちるのには何か深い理由があるはず!

- 何か悪い事をしようとしているのではないか?

自動車ローンの審査に落ちたときの為に一度に複数審査申し込みをする方がいますが、それは審査担当者からすると逆効果となります(信用情報機関に審査申込履歴が記載されるので、筒抜けです)。

一般的には、1ヶ月以内に3件以上申し込みをした場合に申し込みブラックに該当し、その後6ヶ月間はブラック状態が続く様です。

従って、申し込みブラックの状態になっている場合は、6ヶ月間待つか頭金や保証人を用意して高い審査のハードルを超える必要が有りますね・・・。

まとめ

ブラックリストに載っている方が車を買う際にローンを組めるのかどうか、について見て来ました。ブラックリストに載るという事は、金融機関に対して「借りたお金を返せないかもしれないです」と言うようなものです。

従って、基本的にはブラックリストに載っている期間中はローンを組むのは難しいでしょう。しかし、探せばきっとブラックリストに載っていても組めるローンが見つかるはずです。

そこで、まとめとして「ブラックリストに載っているけどどうしても車を買いたい」というひとが取れる方法を列挙しておきますね。

- 現金一括で買う

- ブラックリストに載っていても組めるローンを頑張って探す

- ブラックリストから消えるまで待つ

いずれかの方法で、自分の欲しい車が手に入れられると良いですね!

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

コメント一覧

この記事へのコメントはありません。