車は基本的に現金一括で購入した方が良いです。自動車ローンを組むと利息の支払いが発生するからです。そのため、個々人の収入・貯金などの状況によりますが、車両価格が50万円前後などの安い車を買う場合などは現金一括で購入した方が良いです。

しかし、中古車でも購入費用が200万円を超えるような車も多く、現金一括で購入するというのもしんどい話です。やはり、高額な車を購入する時は、自動車ローンを組むのが普通でしょう。

そこで、この記事では正しい車のローンの組み方を紹介したいと思います。正しい車のローンの組み方が分かれば、自ずと用意するべき頭金の目安も分かります。

車のローンの組み方と頭金の目安の決め方

車のローンの組み方は以下のとおりです。

| 段階 | やる事 |

|---|---|

| 段階① | 毎月の収入金額と支出金額を把握する(大事!毎月必ず発生する費用の他に、これだけは毎月貯金しておきたいという金額も把握しておきましょう) |

| 段階② | 購入予定車種の維持費は毎月いくら位かかるのか概算額を調べる(ここではローンの返済額は維持費として含めません) |

| 段階③ | ①と②を踏まえた上で、今の自分の月収(*1)なら毎月マイカーローンの返済額に回せる金額はいくらなのか決定する |

| 段階④ | 何年ローンで払うか決定する⇒借入すべき金額が分かる |

| 段階⑤ | 車の購入予定金額から④の借入金を引いた金額が【頭金の目安額】になる |

*1 月収は「額面」ではなく、税金などが差し引かれた「手取」で考えましょう。手取額は額面の概ね8割程度と言われています(注:平均的な年収の場合です。年収が1,000万を超えたりしてくるとそれよりも少なくなりますし、扶養家族の有無などによっても変わります)。

これだけです。簡単ですよね。

なお、たまに購入後の維持費やローンの返済額の事を一切考えずに「とりあえずこれだけ頭金が貯まったら購入する!」と意気込む人もいますが、コレは正しいローンの組み方では有りません。

頭金を貯める!という意気込みは評価されるべき物では有りますが、そもそも頭金の金額は、収入と支出のバランスから逆算して決定されるべきものです。

購入車両の金額に対してこれだけ頭金を用意すれば良い、といった単純な目安で決めるべき物では有りません。

具体的に計算してみよう

例えば200万円の普通車を購入する場合に、どういう風にローンを組めばいいのか?どれだけの頭金を用意したら良いのか?

具体例を挙げて計算してみます。

■前提条件

■段階①と②の計算■

まず、月収(手取)から生活費を控除します(24万円-15万円=9万円)。そして、その残額から車を所有する上で必要な維持費を控除します(9万円-4万円=5万円)。

普通車の維持費はこちらの記事で計算したものを利用しています。リンク先を参照して自分が購入しようとしている車ならいくら位なのか計算してみてください。

なお、今回の例ではボーナス払いは計算に反映させていませんが、ボーナス払いを利用するのであれば、そちらも計算に反映させて下さい。

■段階③の計算■

残った金額5万円が自動車ローンの月々の返済に充てる事が出来る金額となります。ただし、ローンを組む際は余裕の持った返済額の設定が鉄則なので、この場合は月々3万円をローン返済に充てる事にします。

返済に充てる事が出来る金額のうち何割を実際の返済に回すかは、その人の考え方によって変わります。

■段階④と⑤の計算■

あとは、何年のローンを組むのかを決めれば借入すべき金額が分かるので、目安となる頭金の金額を求める事が出来ます。(金利は4%と仮定します。)

計算は計算機で有名なCASIOが運営している「ローン借入可能額 – 高精度計算サイト

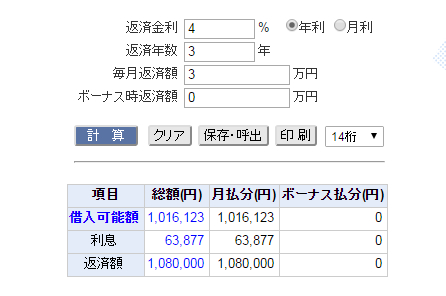

■3年(36回払い)ローンを組む場合の借入元本と頭金

計算結果はこちら。

注:上記画像の「借入可能額」となっている部分を「借入する必要がある元本部分」と読み替えて下さい。

上記計算結果から、ローンの元本部分は約101.5万円です。つまり、200万円の車を購入する場合には、200万-101.5万=98.5万円が用意する頭金の目安となります。(切り良く100万円と考えてもOK)

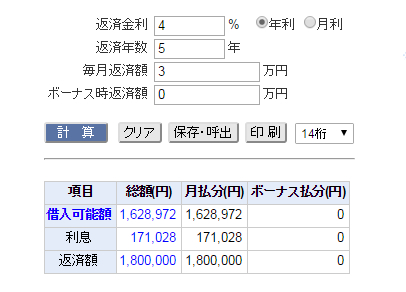

■5年(60回払い)ローンを組む場合の借入元本と頭金

計算結果はこちら。

上記計算結果から、ローンの元本部分は約162.8万円です。つまり、200万円の車を購入する場合には、200万-162.8万=37.2万円が用意する頭金のの目安となります。(切り良く40万円と考えてもOK)

なお、ローンの期間が長くなれば、それだけ利息の支払い額も多くなります。今回の場合、3年ローンの利息は63,866円、5年ローンの利息は171,028円です。

このように頭金は最後に設定するようにしましょう。

頭金無しのフルローンは止めた方が良い?

フルローンで自動車を購入する事も可能です。

ただし、返済額が多くなる分、審査には通り難くなります。

なるべくならフルローンで車を購入するのはやめた方が良いです。借入額が多くなれば、その分利息の支払額も多くなってしまうからです。また、月々の返済額も大きくなり、返済不能に陥る危険性も有ります。

■フルローンと頭金50万円を用意したローンの比較(金利4%・3年ローンの場合)

| フルローン | 頭金50万円を用意した場合 | |

|---|---|---|

| 借入額 | 200万円 | 150万円 |

| 月々の返済額 | 59,047円 | 44,285円 |

| 利息 | 125,710円 | 94,277円 |

| 支払い総額 | 2,125,710円 | 2,094,277円 (頭金50万円含む) |

ただし、自営業者の人など、車の購入費用を経費として落とせるのならフルローンを組む事も有りかもしれません。

頭金の支払い時期(新車・中古車)

頭金の支払い時期に明確な決まりは有りません。一般的には、契約時に新車ディーラー・中古車販売店との取り決めによって支払い時期を決めます。多くの場合、納車日となるようです。

ただし、中古車販売店は新車ディーラーより資金面に余裕が無いので、契約時に支払いを求められる場合も有ります。

いずれにしても、契約前に頭金の支払い時期を確認しておいた方が良いでしょう。

【注意・参考】車両本体価格の○割の頭金を用意すればカーローンに通りやすくなる・・・という噂の真偽

たまに頭金として車両価格の○割用意すれば、自動車ローンの審査が通りやすくなる!と言った情報が書かれている事が有りますが、これは嘘です。

こちらの記事でも解説していますが、そもそもマイカーローンの審査は頭金の多寡だけで決まる物では有りません。ローンの申込金額や本人の勤務先・勤務年数・年収等々によって総合的に判断されます。

確かに頭金が多くなればなるほど、ローンを組む金額は少なくなるわけですから、理論上自動車ローンの審査は通りやすくなります。だからと言って、とりあえず○○円頭金を用意したら審査に通るとか、車両価格の○割の頭金を用意すれば審査に通るとか、そういう性質のものでは有りませんので注意して下さい。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

コメント一覧

この記事へのコメントはありません。