中古車の「分割払い」について、不安に思うところがありませんか?

中古車を購入する時には、ローンを組む場合が多いですよね。だからこそ、自社ローンについて気になっているはず。

ただ、もしかすると、以下のような状況にいませんか?

- 自動車ローンの審査に通らなかった

- 審査に通ったとしても適用される金利が高かった

こうなると、なかなか思うように自動車ローンを組めない人も多いです。

そんな中、近年、利用者が増加傾向にあるのが「自社ローン(分割払い)」です。通常の自動車ローンとは異なり、緩い審査や0%金利などのメリットがあるからです。

しかし、そのような甘い話に釣られて、自社ローンを利用すると落とし穴にハマる可能性があります。

メリットだけでなく、デメリットや危険性も知っておいた方が良いでしょう。

そこで今回は、「自社ローン」の仕組みやメリット・デメリットについて紹介したいと思います。

- 自社ローンってどうなの?

- なんだかちょっと心配なんだけど・・

- 使っても大丈夫なのかな?

上記のような疑問をもつ人にはきっと役にたつでしょう。全体を把握した上で利用するか否かの判断をしてくださいね。

中古車の「分割払い」とは?仕組みを解説

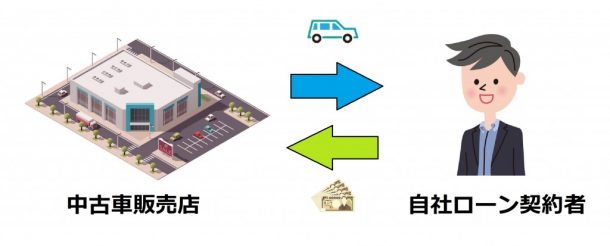

自社ローン(分割払い)とは、ジャックスやオリコなどの信販会社を介さずに、自動車販売店から車を分割払いで購入する方法です。

簡単に図解すると、以下のような仕組みです。

このように、購入者と中古車販売店との間で自社ローンの契約が結ばれ、車とお金のやりとりが行われます。当然、自社ローンの審査も中古車販売店自身が行います。

なお、自社ローンは基本的に中古車が対象ですが、自社ローンを取り扱っている中古車販売店が新車を販売していれば、新車も対象となります。

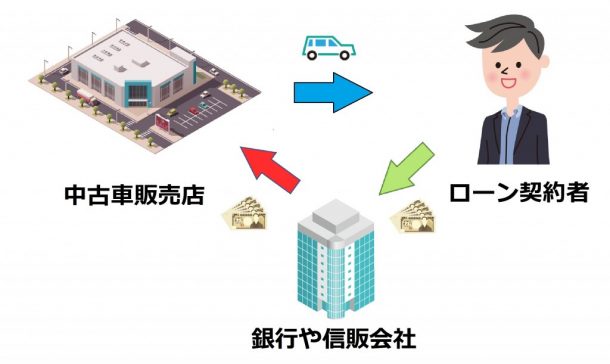

一方、通常の自動車ローンの仕組みは以下のようになります。

自動車ローンでは、間に銀行や信販会社が入るので、お金の流れなどが変わってきます。

このように、両者の形式的な違いは「間に銀行や信販会社が入るかどうか」という点だけです。しかし、自社ローンでは融資するのが中古車販売店自身となり、また独自の審査が行われるので、実質的には大きく異なります。

そして、そのような違いから数々の自社ローンのメリット・デメリットが生み出されます。

中古車における「自社ローン」と「分割払い」の違いは?

結論から言うと「自社ローン」と「自社分割」は表現の違いだけで、意味は同じです。どちらも同じ支払い方法を意味します。

車を購入する場面では「ローン」という表現を用いた方が消費者にはしっくりくるので、「自社ローン」と表現している販売店の方が多いようですね。

自社ローンを使える中古車販売店は増加傾向

全体的な傾向として、自社の自動車ローンの利用可能な店舗は、増加していると考えられています。そのため、購入する当事者と、販売店が直接やり取りを進めながら購入のためのローンを組む流れが一般的です。

かつてはローン会社、もしくは信販会社が仲介し、審査を進めてローンが組めるかどうかの判断が進められていました。

現在ももちろんこうした形式での中古車購入が多いですが、自社ローンの存在も大きくなりつつあります。

ローン会社での審査は、なかなか通らないという人や、審査に通る心配な人には、とても強い味方になるローンではないでしょうか。

中古車の「分割払い」のメリットとは

それでは、まず自社ローンのメリットについて紹介します。概要は以下の通りです。

- 金利は0%

- 審査基準はかなり甘い

- 手続きがスピーディー

それぞれ詳しく見ていきますね。

金利は0%

自社ローンの最大のメリットは「金利0%」という点です。信販系の自動車ローンの金利は概ね8%前後なので、かなりお得に感じますよね。

ですが、金利を0%に設定しているのは、企業努力の賜物ではなく、そのように設定せざるを得ない理由があるんです。

その理由は、中古車販売店は小売業であって貸金業ではないからです。金銭の貸借から利益を得る事を業とするには、都道府県などに貸金業の登録をしなければなりません。

ちなみに、貸金業として登録するには、純資産が5,000万円以上である事や一定年数以上の貸金業務経験者を有する事などの様々な条件をクリアしなければなりません。

貸金業として登録をしていない中古車販売店が自社ローンに金利を設定して利益を得る事は違法となるため、自社ローンの金利は0%となっているのです。「金利0%」を宣伝文句にしているのは、この事実を逆手に取ったうまいやり方というわけですね。

金利が0%である事がどういった理由であれ、利用者にとって嬉しい事に違いは有りません。

審査基準が甘くて合格しやすい

自社ローンの審査基準はかなり甘いです。以下のような人でも利用する事が出来ます。

- ブラックリストに載った事が有る人(破産経験者やカードブラック経験者など)

- 勤続年数が短い人

- パート・アルバイトの人

- 年金受給者 等

このような人達は通常の自動車ローンの審査には通り難いのですが、自社ローンの審査には通過する可能性が高いです。

なぜなら、信販会社等の審査を受ける必要がなく、中古車販売店独自の審査基準でローンの審査を行っているからです。また、自社ローンを導入している販売店は、通常のローンに通らない・通りにくい人をターゲットにしているので審査基準を甘めに設定しています。

「自己破産した人もOK」「身内に収入があればOK」などと宣伝している販売店もあるので、審査基準が気になる人は事前に問い合わせてみましょう。

自社ローンは審査基準が甘いとはいえ、誰でも審査に通るわけではありません。販売店によって異なりますが、定期的な収入がない人や必要な保証人を用意できない人など、一定の理由で審査に落とされる場合が有ります。

もし審査に落ちてしまったら、以下のような対策を講じてから再度チャレンジしてみましょう。

- 頭金を用意する(頭金の金額を増やす)

- 保証人を用意する

- その他の借入を先に返済する 等

審査が甘い自社ローンですが、分割して車を購入する以上、一定の返済能力・信用が求められます。審査に落ちたという事は、それらが足りなかったという事になります。その足りていない部分を上記の対策で補ってから審査を受けるようにしましょう。

手続きがスピーディー

通常の自動車ローンを利用する場合、仮審査及び本審査に通ってはじめて自動車の購入手続きが行われます。一般的に、審査に要する期間は数日から1週間です。納車までに時間がかかってしまいます。

一方、自社ローンでは審査も購入手続きも販売店が行うのでスピーディーに話が進んでいきます。状況次第では即日納車も可能です。また、販売店だけに各書類を提出すればよいので手間が省けます。

さて、ここまで自社ローンのメリットについて紹介してきました。「金利0%」「甘い審査基準」「スピーディーな手続き」とくれば、利用しない人なんているのか?と思いますよね。

しかし、この自社ローンには多くのデメリット・注意点があります。これらの事も知った上で自社ローンを利用するようにしてください。

中古車の自社ローンが使える店一覧・おすすめの店は?

中古車の販売店によっては、自動車ローンを自らの店で展開することもあります。現在では、このような形式で、ローン会社や信販会社を経由しなローンの利用が一般的であると考えられ始めています。

では、自社ローンを使って、中古車の買えるお店は具体的にどういったものがあるかは気になる部分です。この記事では、自社ローンが使えるお店、その中でもオススメできる店舗を見ていきたいと思います。

- カーライフグループ

- くるまのミツクニ

- スリークロス

- K&K MOTORS

- R9 AUTO

上記の各自社ローンは、評価も高くオススメされるので、それぞれの店舗の特徴を見ていきましょう。

自社ローンを使って中古車の購入できる店舗は、全国の各地で点在しています。それぞれの店舗で、ローンの特徴にも少しずつ違いがあるので、納得して中古車の購入できる店舗を探すことがオススメされます。

分割の回数や月々の返済額などでは、特に違いが明確に出てきています。これから中古車を店舗の自社ローンを使って購入したいと考える人は、こういった部分に着目して店舗を選ぶこともひとつの方法としてあるのではないでしょうか。

月々1万円台からの返済も可能な「カーライフグループ」

カーライフグループは、東京、大阪、福岡に拠点のある中古車販売店です。拠点は3か所のみですが、全国どのエリアでも対応する店舗であり、安心して中古車探しを行うことが可能です。

最も大きな特徴は、月々1万円台の返済から購入できる中古車が充実しているところです。

中古車そのものの金額が安いうえ、48回払いまで分割に対応する中古車も種類が豊富です。軽自動車やコンパクトカーだけではなく、セダンや大型のミニバンなども、こういった月々の返済金額の少ない設定で購入できます。

そのため、カーライフグループの自社ローンを組んで、中古車を購入する人が多く見受けられています。

ローンを組むときには、基本的には頭金なしで計画することができるため、購入時に支払いをする負担をなくしたい人にもピッタリです。

返済プランも12回、24回、36回、48回払いから選択でき、経済的な状況に合わせたプランニングが実現できるでしょう。購入する人の意向に沿った形式で、カーライフグループの自社ローンを適用できることから、その部分も評価されています。

金利ゼロでローンを組める「くるまのミツクニ」

関東地方を中心に展開するくるまのミツクニでは、ローンを組んでも金利が発生しません。そのため、分割払いでローンの返済を進める時には、基本的に中古車を購入した金額だけで済むのが特徴です。

一般的には、金利が発生してしまい、当初よりも編差額が多くなってしまうのがネックとして感じられています。しかし、くるまのミツクニの自社ローンは、金利を徴収することがなく、シンプルに返済プランを立てることができるでしょう。

分割払いは最大で24回までの中から選ぶことができます。また、無職の人やフリーターの人でも、収入状況や親族の経済状況をヒアリングして、自社ローンが適用できるかの判断を行います。

他の中古車販売店ではローンが組めなかった人にも、適用できる可能性のある部分も大きな特徴ですね。

100万円を超える中古車に対しても、自社ローンの適用で返済プランを前向きに立てる取り組みも進めています。安い車しか買えないと諦めている人も、くるまのミツクニでは選択肢が広がるのではないかと思います。

6か月無料保証がつく「スリークロス」

埼玉エリアを中心に展開するスリークロスでは、自社ローンを組んで購入した車に対して、6か月無料保証が付与されます。

走行距離の制限がなく、どの車にも適用されることから、安心して中古車を購入することが可能です。

自社ローンの審査は基本的に即日で結果の判明する仕組みであり、なるべく早く車を購入したい人にも安心できる材料です。

審査の基準もスリークロス独自であり、別の店舗で審査を通過できなかった人がローンを組んだ実績も複数あります。

スリークロスのホームページで、仮の審査を行った後に、実店舗、もしくはメールで審査を実施します。

経済的な状況を詳しくヒアリングしながら、ローンを組んだ後の返済プランを作ることもサポートしてくれるため、丁寧な対応が評価を集めています。分割は最大で36回まで対応し、やや金額の高い中古車でも自社ローンで購入できる可能性が。

中古車だけではなく、新車もカーリースの形式でローンを組んで利用できる制度も設けられています。中古車だけではなく、新車を使ってみたいと考える人にも、スリークロスではプランが設定されており、検討の余地がありますね。

新社会人や学生からも利用される「K&K MOTORS」

新潟地区のK&K MOTORSは、最大24回の分割払いに対応した自社ローンを展開しています。大きな特徴としては、学生や新社会人などもこの店舗のローンを組むことが多いということ。

収入的な面で心配ではあるものの、中古車を購入したい人のニーズに沿った対応を行っています。

K&K MOTORSの自社ローンの審査にあたっては、本人だけではなくその家族の収入なども考慮してチェックがかけられます。そのため、学生や新社会人などは、家族がローンを組んで返済を進められるかどうかも含めて審査されることから、組みやすい利点が出てきます。

毎月の返済額は車種によっては2万円に満たないこともありますが、新社会人、学生などでも手軽に中古車を購入できる環境が自社ローンによって整備されています。初めて中古車を購入するという人でも、安心してローンを組んで買えるのではないかと思います。

ローンを組むときには、金利手数料は発生せず、1年間の保証やアフターフォローも標準でついてきます。その部分も含めて、K&K MOTORSの自社ローンは組むことでメリットを沢山得られるのではないでしょうか。

全国の各地からの問い合わせにも対応しており、安心して問い合わせることもできます。

車探しのサポートも行う「R9 AUTO」

千葉エリアのR9 AUTOでは、自社ローンを持っており、車探しのサポートまで含めて対応しています。この店舗のローンは、最大で84回の分割払いまで対応し、月々1万円ちょっとからの返済も実現できます。

少し値段の高い中古車であっても、R9 AUTOの自社ローンを使うことで購入しやすくなるのではないでしょうか。

審査も非常にスムーズで、即日で結果を知ることが可能なケースが大半です。千葉エリアだけではなく、全国の各地からの問い合わせに対応する環境も作られているため、気軽に相談できるかと思います。

自社ローンを利用できるだけではなく、R9 AUTOが車探しをサポートする特徴も大きなポイントとなっています。希望する予算や車種などを聞き、それに見合った中古車を提案することが特徴的です。

自社ローンを使って購入できるのかも含めて検討できる部分は、大きなメリットとして挙げられるでしょう。

希望する予算に見合わない場合でも、ローンを組んで返済する際のシミュレーションを出してくれます。客観的に色々な面で確認ができる部分は利点として挙げられます。

中古車で分割払いを使うデメリット・注意点

それでは、自社ローンのデメリット・注意点について見ていきましょう。概要は以下の通りです。

- 金利分を車両価格に上乗せ

- 保証人が必要

- 高額な保証料が発生

- 延滞すると遅延損害金が発生~最悪の場合車を引き上げられる~

- 頭金が必要~借入可能額も低い~

- 支払い回数も少なめ~長期ローンは不可~

- 全ての販売店が自社ローンに対応しているわけではない

金利分を車両価格に上乗せされる

中古車の車両本体価格は、基本的に仕入れや整備などの費用に販売店の利益を上乗せして決められています。そして、どれだけの利益を上乗せするか、またどのような利益を上乗せするかは、販売店の自由です(参考:中古車販売店の利益)。

つまり、車両本体価格に自社ローンで設定出来ない金利分が含まれている可能性が有ります。金利が0%だったとしても、中古車の総額は金利有りのローンを組んだ場合と同額又はそれ以上の金額になる事も有るんです。

もし、自社ローンで中古車を購入するのなら、必ず他店の似通った条件の車両本体価格と比較するようにして下さい。

保証人が必要

中古車販売店にもよりますが、自社ローンを組むにあたって保証人を求められる場合があります。

自社ローンは基本的に信用力の低い人をターゲットにしているので、通常のローンよりも貸し倒れるリスクが高い販売方法です。また、あくまで車の販売が主たる業務ですから、潤沢な資金が有るわけでもありません。

そのため、資金がショートするリスクへの対策として、契約時に保証人を求める店舗が多いのが現状です。

保証人を用意できない!という人は「保証人なし」で契約できる販売店を利用するようにしましょう。

高額な保証料が発生

保証料とは、保証人の代わりになってくれる保証会社に支払う費用の事を指します。保証料を支払うのはローン申込者です。

自社ローンにおいても保証会社を利用するケースが有ります。保証会社をローン申込者との間に入れる事で、ローンの貸し倒れのリスクを回避する事が出来ますからね。保証人が用意できない人にとっても保証会社を間に入れる契約はメリットと言えます。

しかし、自社ローンではこの保証料が非常に高額な設定になっている事が多いです。

例えば、保証会社「T.L.Assist」では、保証料が「10.5%~」となっています。自動車ローンの保証料相場は1%前後なので、その違いを比較するまでもありません。

金利が0%の自社ローンであっても高額な保証料を取られるのなら、高金利の自動車ローンを契約するようなものです。自社ローンを契約する際は、保証料の「有無」と「金額」を必ずチェックするようにしましょう。

延滞すると遅延損害金が発生

金利0%の自社ローンでも月々の支払いを延滞すれば、概ね年15%前後の遅延損害金を請求されます。

また、自社ローンも信販クレジットと同様に返済が終了するまでは、車の所有権は販売店に留保されているので、支払いの延滞を放置しておくと、現車を販売店に引き上げられてしまいます。

販売方法が販売方法なだけに、延滞に対してはシビアな対応を取られる可能性が高いです。1回の延滞で車の引き上げとなる可能性もあるので、必ず契約通りに返済していきましょう。

頭金が必要

自社ローンでは、契約にあたって、頭金を用意する必要があります。フルローンは基本的に不可能です。

また、借入可能額自体も50万円~150万円という低い制限が設けられているので、購入する車種によっては、制限内に収めるために頭金を多めに用意しなければならなくなります。

借入可能額は中古車販売店によって異なります。

長期の支払い期間に設定できない

販売点にもよりますが、自社ローンは基本的に少ない支払回数でしか契約ができません。12回(1年)~24回(2年)を上限回数としている販売店が多いです。自動車ローンのように、5年ローンや7年ローンを組む事はできません。

また、支払回数が少ないために毎月の返済額が多くなるというデメリットもあります。たとえば、100万円の自社ローンを組む場合、12回払いなら月々約8万円、24回払いなら月々約4万円です。

このように、自社ローンは短期間で返済していかなければならないので、頭金を多めに用意するなど、現実的なローンが組めるように計画的に利用するようにしましょう。

全ての販売店が対応しているわけではない

自社ローンは中古車販売店で利用出来るのですが、全ての店舗が導入しているわけではありません。販売店側にとってリスクの高い販売方法なので、むしろ利用できる店舗は少ないです。

そのため、自社ローンでの購入を絶対条件とする場合は、購入出来る店舗・中古車はかなり限られてしまいます。

分割支払いができる中古車販売店を探す方法

自社ローンに対応している中古車販売店を探すなら「カーセンサー」や「グーネット」を利用してみましょう。自社ローンに対応している店舗だけでなく、在庫車種が一覧で表示されるので非常に便利です。

方法は非常に簡単で各サイトにアクセスして、検索キーワードに「自社ローン」と入力するだけです。以下のリンクをクリックすると、自社ローンと入力済のページに飛べます。

表示されたページで、車種や価格、年式などの条件でさらに絞り込む事ができます。また、カーセンサーでは市区町村まで、グーネットでは都道府県まで地域を絞れるので、お住まいの近くにある販売店を見つけやすくなっています。

中古車販売店によってはホームページの内容が充実していないところもあるので、お目当ての車が見つかったら、車の状況や自社ローンの内容などについて直接確認するようにしましょう。

分割払いした中古車販売店が倒産したら?

前述したように、自社ローンは販売店にとっても大きなリスクを伴う販売方法です。貸し倒れが立て続けに発生すれば、資金がショートして倒産という事態に陥る可能性もあります。

この時気になるのが所有権が留保された車の処遇です。倒産した会社の債務を返済するために、車を引き上げられてしまうのでは?と思う人もいるかもしれません。

ですが、所有権が留保された車を引き上げられるのは、あくまで「買主が債務不履行に陥った場合」です。そのため、返済の延滞をしていなければ、車の所有権を有する売主が倒産してしまっても、車を引き上げられる事は有りません。

この場合、残っているローンを返済する事で、車の所有権を取得する事が出来ます。ローンの返済方法に関しては、ローンの借り換えなどで対応していく事になるでしょう。

誰が中古車の分割払いを利用すべき?

自社ローンは「保証料が非常に高い場合」や「金利0%であっても実際は車体価格に金利分が含まれている場合」などが有るので、必ずしもお得なローンでは有りません。

銀行やJA、労金、信販会社の自動車ローンを組めるのなら、それらのローンを組む事をオススメします。

ブラックリストに載っている場合など、一般の自動車ローンを組め無い人は利用する価値は有るでしょう。ただし、今回紹介したような注意点などはしっかりと理解してから利用して下さいね。

「損保ジャパン日本興亜のマイカーローン」なら、固定金利1.90~2.85%で低金利の水準!仮審査も数時間~2営業日以内と最短即日回答。

・ネットで完結【来店不要】

・最短、即日に審査が完了

・土日祝も対応

まずは一度ネットで仮審査をしてみよう

コメント一覧

この記事へのコメントはありません。